Представим, что директор ресторана видит положительную динамику по валовой прибыли, но вдруг заведению становится нечем платить зарплату сотрудникам. Значит, случился кассовый разрыв. Управленец мог заранее заметить неладное, если бы посмотрел в другой отчет. Расскажем, на какие данные нужно смотреть управляющему и собственнику заведения общепита. Заодно разберемся, как трактовать эти данные, чтобы принимать верные управленческие решения.

В этой статье:

- Три основные проблемы руководителя в общепите

- Что важнее отслеживать в бизнесе по мнению предпринимателей в сфере общепита

- Какие отчеты нужны руководителю ресторана, бара или кафе

- Как отслеживать финансы

- Пошаговая работа с аналитикой

- Отчет о продажах: что можно увидеть и предпринять

- АВС-отчет: получаем советы по меню

- Cash flow: следим за доходами и статьями расходов

- Памятка руководителю: что делать, если в отчетах всё хорошо

Ведите управленческий учет в Контур.Маркете

Три основные проблемы руководителя в общепите

Аналитики Контур.Маркета исследовали, какую статистику предприниматели считают наиболее важной. Выяснилось, что чаще руководители нуждаются в сведениях о расходе ингредиентов и в автоматических подсказках о том, что продукты заканчиваются. Еще считают важным получать данные, которые помогают сделать меню более рентабельным.

Что важнее отслеживать в бизнесе по мнению предпринимателей в сфере общепита

- 73 % — расходы по статьям;

- 64 % — расчет рентабельности бизнеса;

- 58 % — выручка за выбранный период;

- 42 % — расчеты с поставщиками;

- 24 % — сумма доступных денег;

- 24 % — предстоящие оплаты;

- 9 % — накопительный план;

- 6 % — инкассации кассы.

Что касается денег, то особенное внимание уделяют отслеживанию динамики расходов и доходов, а еще сравнению выручки за периоды.

Вот проблемы, с которыми чаще сталкиваются руководители:

- Много отчетов, они про разное, поэтому легко сделать неверные выводы.

- Данные сложно трактовать, нужен специалист по финансам, но он стоит денег.

- Отчеты есть и выводы тоже есть, но руководство ничего не предпринимает, чтобы на основе аналитики улучшить эффективность заведения.

Какие отчеты нужны руководителю ресторана, бара или кафе

Перечислим отчеты от простого к сложному.

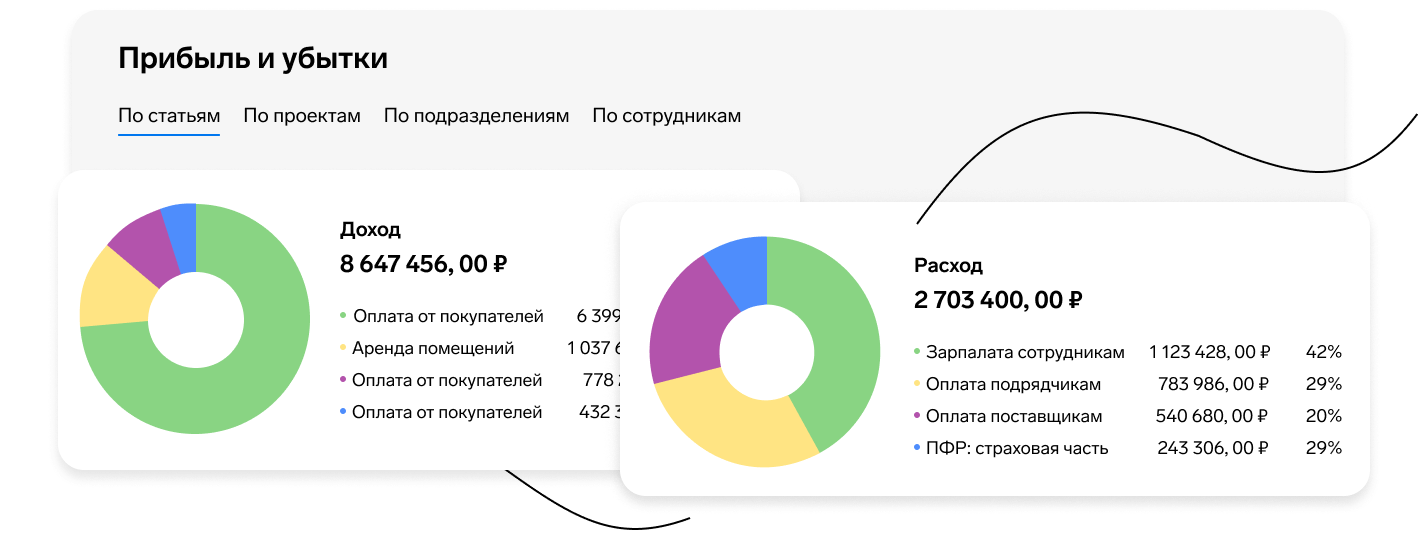

PNL (profits and loss) — отчет обо всех доходах и расходах. Он отражает, сколько компания заработала и потратила за год, квартал, месяц или другой период времени.

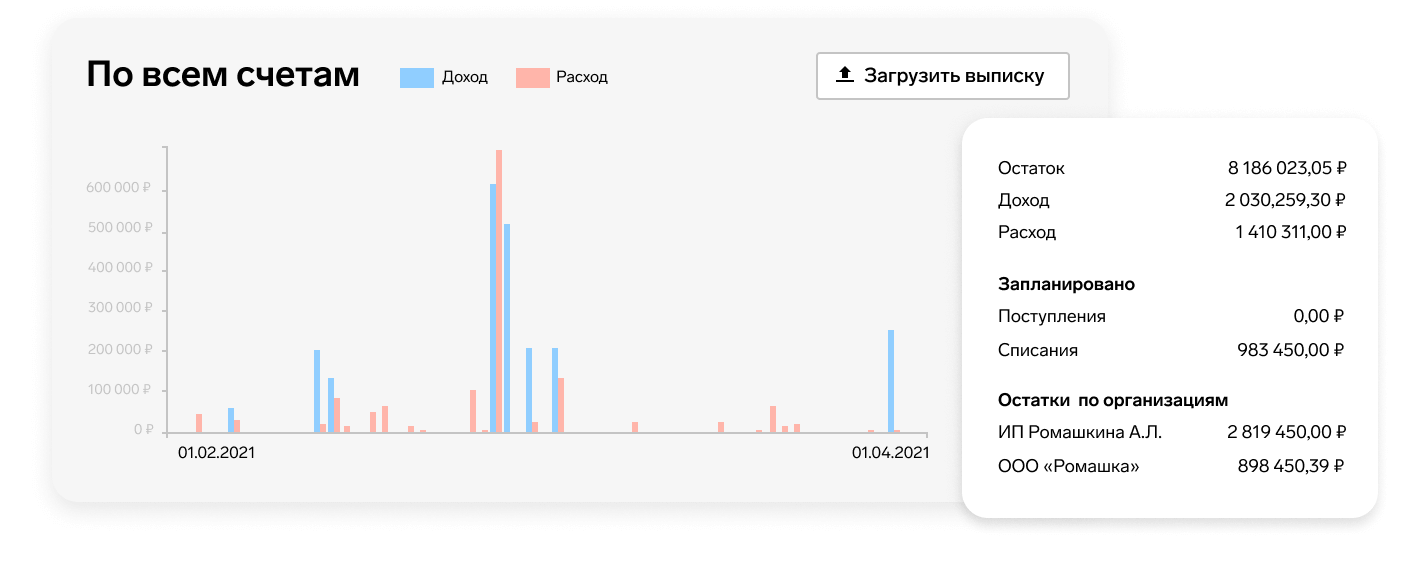

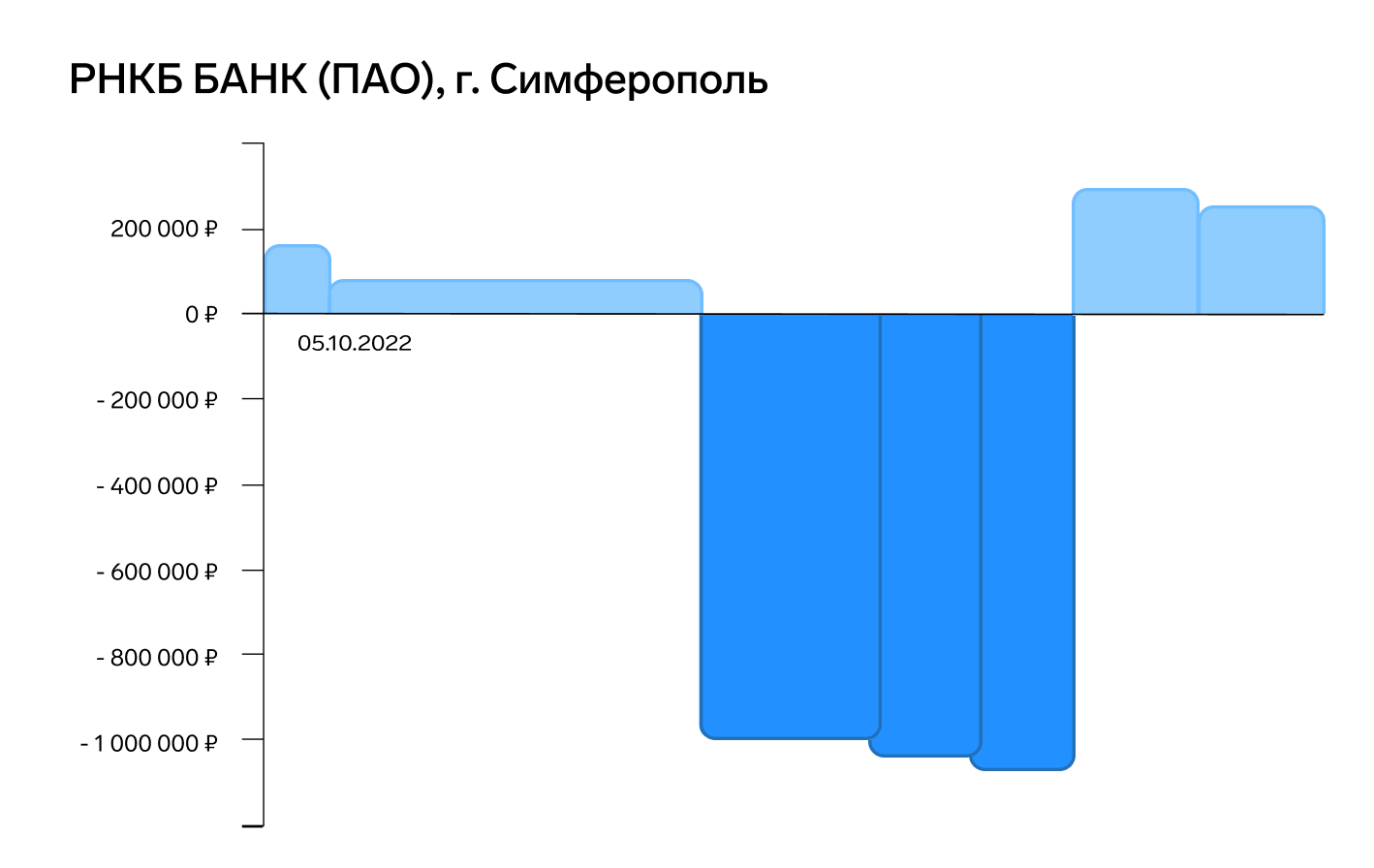

Cash flow — отчет о движении денежных средств за период времени. Руководитель смотрит совокупность распределенных во времени поступлений и выплат.

На примере наглядно виден рост финансового притока и оттока в марте, этот период традиционно показывает повышение сезонного спроса в связи с праздником 8 Марта. Отчет помогает выявить неожиданные всплески по затратам, которые можно попробовать выровнять.

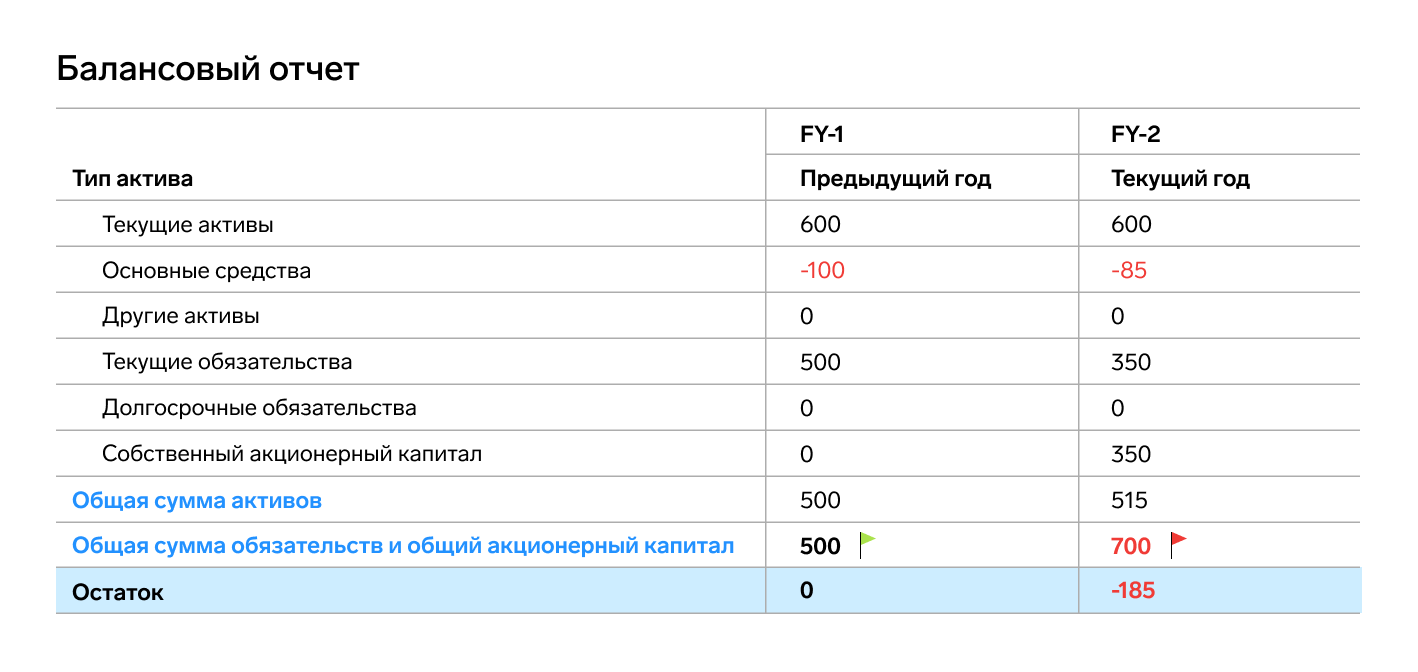

Балансовый отчет — отчет о состоянии дел организации не за период, а на конкретную дату, показывает все активы и пассивы компании.

- Активы — это имущество в распоряжении предприятия, которое используется для деятельности и получения прибыли.

- Пассивы — источники средств, за счет которых предприятие приобрело активы.

Отчет показывает итог всех активов: оборудование, остатки на складах, задолженности по кредитам и поставщикам, наличные активы.

Существенное отличие балансового отчета от двух предыдущих в том, что cash flow и PNL составляются за определенный период времени, а баланс сводится по состоянию дел на определенную дату. Например, на 31 декабря 2022 года в компании числится столько то активов и столько-то пассивов.

Все три отчета нужно смотреть в динамике, чтобы сравнивать период к периоду или дату к дате. Это позволит вовремя выявить проблемные месяцы, подумать о причинах просадки и о том, что предпринять для улучшения ситуации.

Если смотреть на каждый отчет по отдельности, а другие игнорировать, то руководитель не увидит общую картину и может сделать неверные выводы.

Например заведение берет в кредит 1 млн рублей. Отчет PNL не покажет ничего, потому что это задолженность, а не доходы и не расходы. Cash flow отразит, что у компании есть + 500 тысяч рублей, и может показаться, что это прибыль, а не задолженность. А балансовый отчет покажет всю сумму задолженности по всем выплатам: сколько должно заведение, сколько ему должны, какие есть товарные запасы, оборудование и имущество.

Отчеты показывают разные стороны бизнеса, подобно граням одной пирамиды. Если посмотреть только на одну грань, то невозможно сделать правильные выводы о состоянии пирамиды в целом.

Как отслеживать финансы

Цель бизнеса — заработать, поэтому руководителю необходимо знать минимальный набор метрик, по которым можно судить о состоянии дел:

- движение денежных средств;

- доходы и расходы;

- кассовый разрыв.

Движение денежных средств. Базовый отчет для любого бизнеса. С помощью отчета руководитель учитывает все потоки денежных средств бизнеса по всем организациям и расчетным счетам компании, включая виртуальные счета.

Кассовый разрыв. Это когда предприятию нужны деньги в конкретный момент, например для зарплаты поварам, а нужной суммы на счету нет. Чаще это результат ошибок в финансовом планировании: компания не рассчитала, что к дню зарплаты расходов окажется больше, чем доходов.

Если руководитель пользуется управленческим учетом, то система может спрогнозировать кассовый разрыв. Чем он ближе, тем дороже его перекрыть.

Ситуация первая: зарплата уже завтра. Приходится брать срочный кредит, закрывая глаза на драконовские условия банка, потому что нет времени искать что-то более выгодное.

Другая ситуация: зарплата через месяц. За это время руководитель может передоговориться с поставщиками, увеличить продажи за счет акций, дополнить меню более маржинальными блюдами или удалить нерентабельные. Таким образом, у руководителя больше пространства для маневра и больше времени для того, чтобы получить доход.

Если руководитель видит разрыв на графике, это не имеет отношения к убыткам компании, потому что отчет имеет отношение к планированию. Система учета помогает видеть кассовые разрывы в долгосрочной перспективе и лучше управлять своими расходами и влиять на доходы компании.

Доходы и расходы. Эти данные не всегда эквивалентны поступлению и списанию денежных средств. Могут быть ситуации, когда заказчик должен заплатить ресторану за банкет, но ресторан эти деньги еще не получил. Или есть договоренность с поставщиком, что оплата придет, но это случится только по факту прибытия продуктов на склад ресторана.

Проясним, чем отслеживание доходов и расходов в управленческом учете отличается от традиционного кассового метода. Учет кассовым методом позволяет увидеть, сколько денег пришло в кассу и сколько потрачено: когда заведение получило сумму, тогда и записало себе в доход. Однако в этом случае руководитель не видит информацию по задолженностям.

Как видеть и задолженности тоже? Сравнивать приход и расход или смотреть балансовый отчет.

Примеры

О приходной части. Столовая по заказу предприятия отгрузила партию комплексных обедов для организации корпоративного питания. Столовая отразила отгрузку в отчете на сумму 50 тыс. рублей. Руководитель смотрит приход и видит, что 50 тыс. рублей поступили. Значит, задолженности нет. А если в данном случае приход меньше, чем расход, — задолженность есть.

О расходной части. Ресторан закупил картофель на месяц. Учетная система отразила оплату 30 тыс. рублей. PNL-отчет покажет этот расход, а балансовый отчет покажет больше: что в активе теперь есть запасы на сумму 30 тыс. руб.

Пошаговая работа с аналитикой

- Определяем цель.

Например руководитель кофейни хочет к концу года выйти на рентабельность 20 %, чтобы в следующем году открыть еще одну точку.

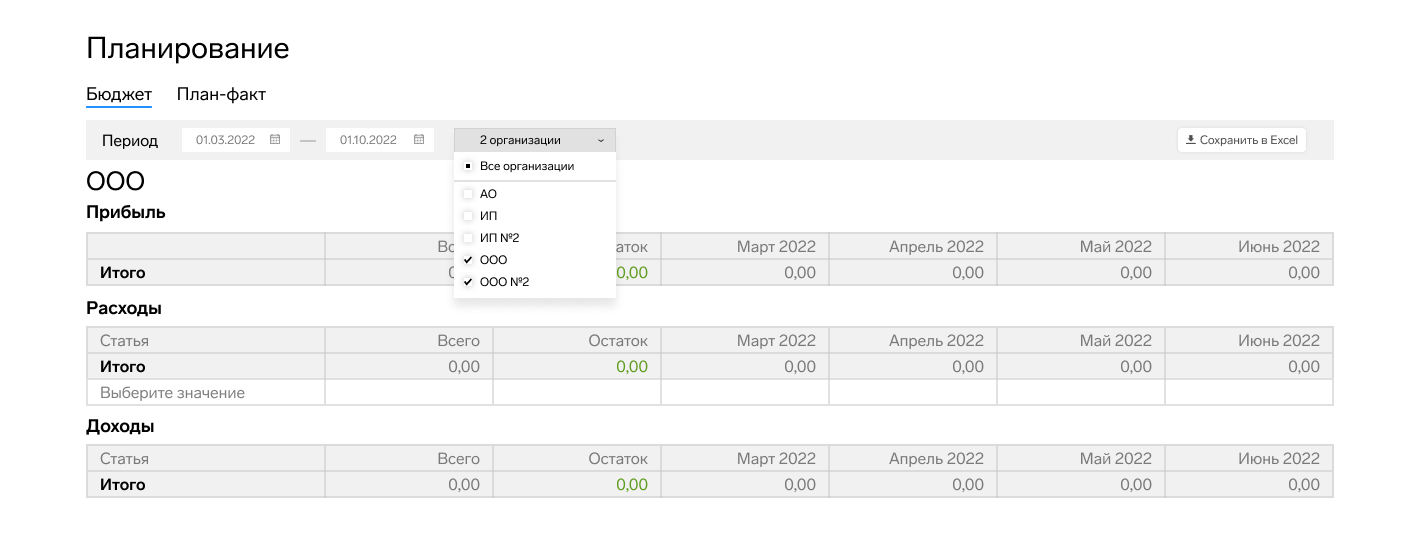

- Составляем план продаж.

Планирование позволяет увеличить выручку, сократить затраты и отслеживать показатели, чтобы их улучшать.

- Намечаем, сколько нужно заработать.

- Исходя из этого рассчитываем количество необходимых продаж.

- Учитываем процент брака и списаний.

- Рассчитываем себестоимость по технологическим картам.

- Определяем объем закупок ингредиентов и составляем план заказа поставщикам.

- Мониторим показатели и сверяем с планом.

- анализируем план-факт, чтобы найти параметры, по которым не выполнен план;

- разбираемся в причинах, почему не смогли выполнить план. Например была низкая маржинальность, произошел отток гостей, много списывалось в отходы…

- действуем исходя из того состояния дел, которое показали отчеты.

Получить аналитику и сделать выводы на ее основе помогают различные отчеты. Приведем примеры, как ими пользоваться.

Отчет о продажах: что можно увидеть и предпринять

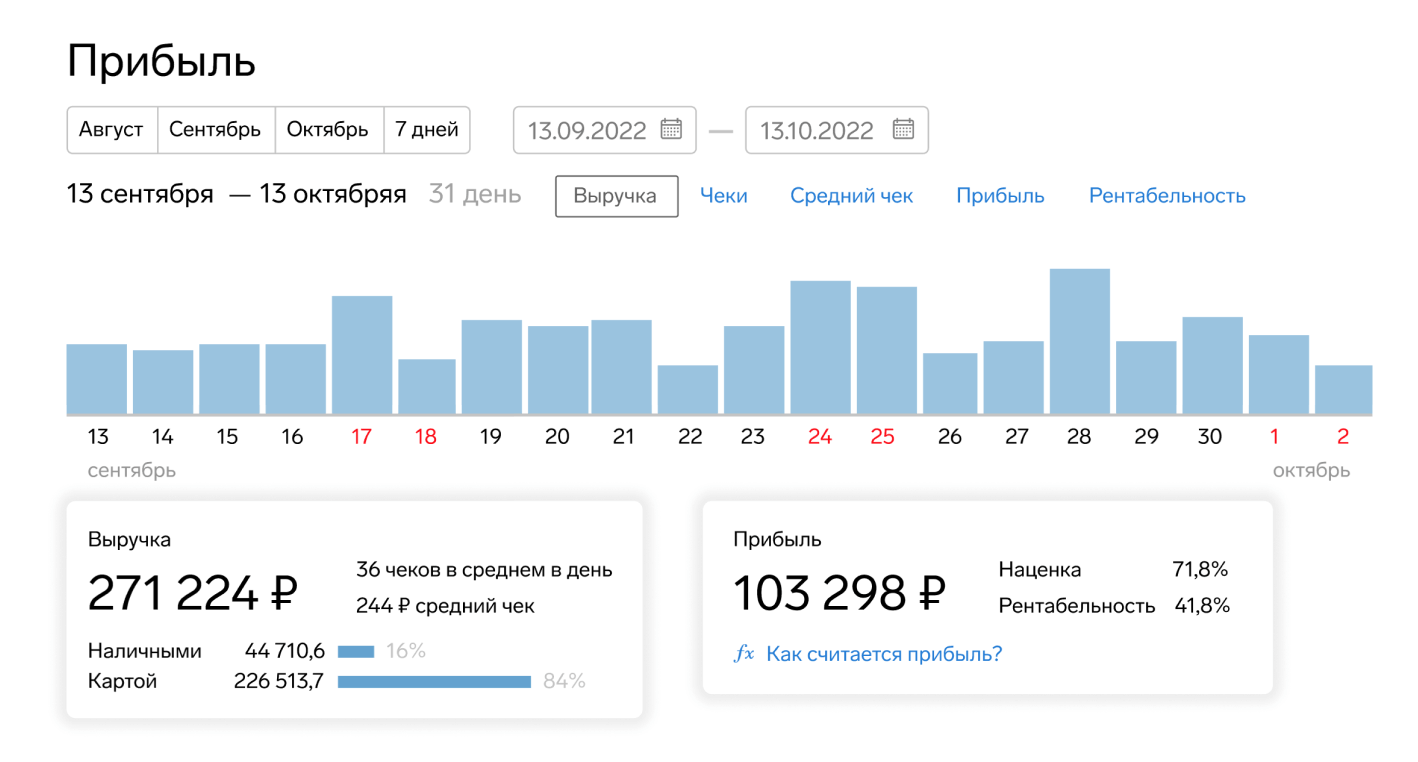

- Уменьшилась выручка.

Возможно, гости стали приходить реже, нужно понять, с чем это связано. Смотрим, как изменилось количество чеков по сравнению с прошлым периодом. Если чеков примерно столько же, значит, снизился средний чек, и нужно его повысить.

- Упал средний чек.

Стоит пересмотреть ценовую политику, поработать с фудкостом и меню. Например уменьшить себестоимость некоторых блюд или повысить наценку. Если уверены, что с этим всё в порядке, научите персонал делать допродажи. Средний чек можно повысить и за счет акционных предложений по типу: «Закажите ужин на 3 000 рублей и получи десерт в подарок».

Как акции помогают повышать продажи в общепите

- Стало меньше гостей.

Смотрим динамику посещаемости и выявляем «мертвые» часы. Чтобы привлечь гостей в это отрезок дня, запускаем акции по типу «счастливый час». Если уже применяете систему лояльности, возможно, ее условия не слишком привлекательны, и их нужно пересмотреть. Не мешает проверить, как персонал обслуживает гостей.

- Вырос фудкост.

Пересматриваем закупочные цены, на замену дорогим ингредиентам ищем более доступные. Меняем рецептуру и отказываемся от нерентабельных блюд, чтобы оптимизировать меню. Учетная система умеет подсказывать, какие блюда имеют хороший потенциал продаж, а какие нет. Для этого смотрим на АВС-отчет.

АВС-отчет: получаем советы по меню

По каждому блюду система сводит воедино три показателя: число продаж этого блюда, сколько оно принесло выручки и прибыли. Полученные данные система ранжирует на три группы А, В и С: от самых высоких показателей до самых низких соответственно.

Как оценить рентабельность блюда: гид по АВС‑отчетуВ результате у каждого блюда появляется индикатор, по которому можно судить о рентабельности или убыточности.

Например блинчики имеют значение ААВ, значит небольшая просадка в прибыли. Нужно поддерживать спрос и привлекать больше внимания гостей к этому блюду. Если у блинчиков показатель ВСС, значит блюдо нерентабельное и возможно, стоит удалить их из меню.

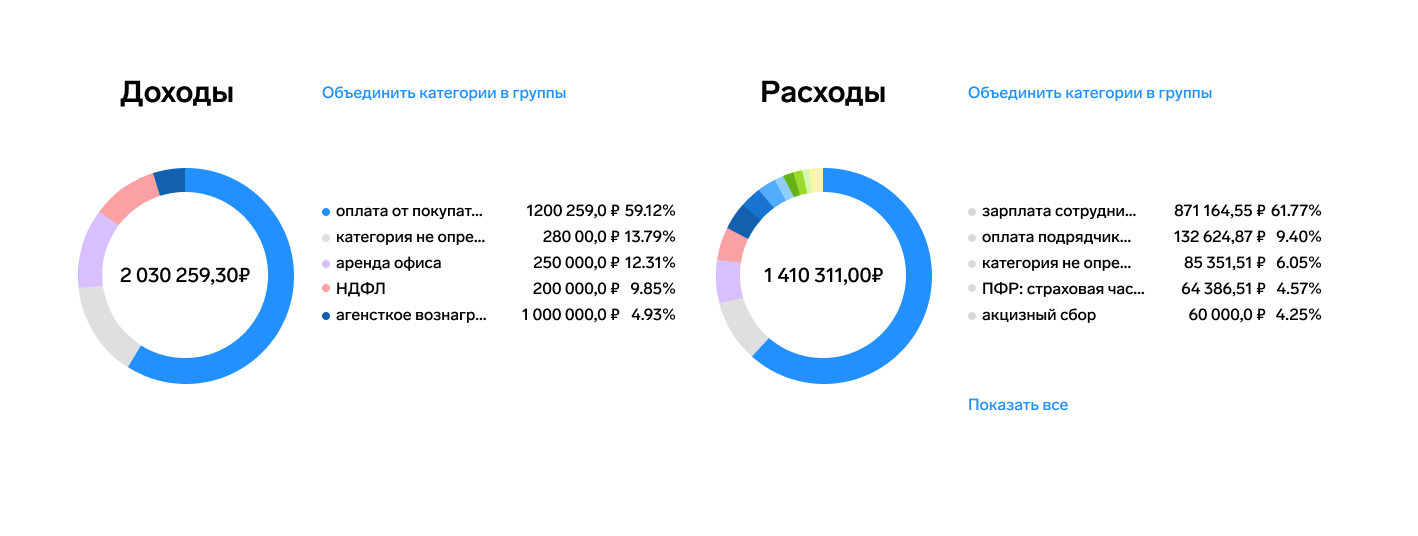

Cash flow: следим за доходами и статьями расходов

Учетная система собирает данные о доходах и расходах из всех доступных источников. Для этого нужна синхронизация системы с этими источниками.

- оплата расходов видна благодаря синхронизации с банками;

- автоматически обновляется аналитика движения денежных средств и отчет о прибылях и убытках;

- продажи через кассу становятся прозрачны благодаря синхронизации с товароучетной системой.

Особенно ценно, что система умеет автоматически распределять поступления и расходы по различным статьям: зарплата, аренда, акцизный сбор и другим.

Чтобы мониторить данные, следим за доходами и расходами. Сопоставляем одно с другим и сравниваем динамику. А еще отчеты могут показать информацию более детально, например расходы по каждому поставщику или контрагенту.

Три кита управленческого учета

- Понимаем, какие именно отчеты анализировать в конкретной ситуации

- После каждого анализа предпринимаем необходимые действия

- Предприняв действия, снова смотрим отчеты и оцениваем эффект.

Памятка руководителю: что делать, если в отчетах всё хорошо

Не вынимать деньги из оборота. Чем меньше средств в обороте, тем меньше ресурсов на закупку ингредиентов, зарплату, аренду и другие платежи. Если ингредиентов становится меньше, сужается выбор блюд, происходит отток гостей, уменьшается выручка.

Руководителю нужно так выстроить процессы в компании, чтобы соблюдалась финансовая дисциплина и у сотрудников не было возможности прийти в кассу и взять деньги.

Планировать бюджет, чтобы по возможности тратить только свои деньги. Большая оборотка создает ощущение, что денег достаточно. Без анализа невозможно определить, хватает ли этих денег для расчетов по всем обязательствам. Заложите в бюджет непредвиденные расходы, например на внезапный ремонт оборудования.

Чем тщательнее спланировать бюджет, тем меньше рисков столкнуться с нехваткой денег, которую пришлось бы решать с помощью заемных средств.

Составлять отдельный план на большие проекты. Если планируете открыть дополнительные точки общепита или обновить оборудование, создайте для этого отдельный проект. Это поможет тщательнее контролировать состояние дел, лучше планировать сроки окупаемости и мониторить данные.

Планировать на длительный срок. Если тратить ресурсы в режиме «тушения пожаров», то решение проблемы становится дороже. Вспомним пример с кассовым разрывом. Чем дальше горизонт планирования, тем больше возможностей вовремя скорректировать тактику управления заведением.

Контролировать остатки. Особенно это касается ингредиентов, которые используются для самых ходовых и маржинальных блюд. Если нужного продукта не окажется в наличии, заведение не сможет получить запланированную прибыль по блюду. Или получит прибыль в меньшем объеме, если ингредиенты для хитового блюда придется покупать в продуктовом магазине по соседству.

Назначьте в учетной системе минимальный остаток, чтобы получать автоматические предупреждения, что пора заказать продукт, который вот-вот закончится. Ведите подробные технологические карты, чтобы система автоматически списывала ингредиенты с остатков при приготовлении заготовок или блюд.

Уделять отдельное внимание работе с поставщиками и меню. Это объемное направление, в котором нужно учитывать наличие и расход продуктов, долю конкретных ингредиентов в общей выручке заведения. Всё это нужно соотносить с закупочными ценами, которые влияют на фудкост, и на логистику, от которой зависит своевременность поставок и свежесть продуктов.

Узнайте больше про управленческий учет в Маркете