Предприниматели и компании на УСН и патенте, чей бизнес зарегистрирован в ДНР, ЛНР, Запорожской или Херсонской областях,получили право на налоговый вычет до 28 000 рублей за покупку кассового оборудования, ПО и услуг настройки. Но только если касса зарегистрирована до 31 декабря 2025 года. Рассказываем, как воспользоваться этим правом в 2026 году.

В законодательстве используют термин «контрольно-кассовая техника (ККТ)». Для упрощения в статье мы будем называть ее онлайн-касса или просто касса.

Кто именно может получить вычет

Федеральный закон от 08.08.2024 № 259-ФЗ внес поправки в Налоговый кодекс РФ и отдельные законодательные акты, согласно которым некоторые владельцы касс, а именно плательщики УСН и патента, могут получить вычет при соблюдении следующих условий:

- Модель кассы входит в реестр ККТ, который ведет налоговая.

- На момент регистрации кассы ее владелец проживает в ДНР, ЛНР, Запорожской или Херсонской области.

- Кассу успели зарегистрировать для применения в перечисленных выше регионах до 31 декабря 2025 года.

Компании или ИП, которые применяют сразу несколько систем налогообложения, могут получить вычет только по одной из них.

Для бизнесменов, которые работают на УСН Доходы — расходы, ОСНО или ЕСХН, не предусмотрен дополнительный вычет, но они могут уменьшить налоговую базу на сумму покупки кассы. Об этом рассказали в следующих разделах.

Вам подарок

Понятный курс про кассы, учет и госсистемы для быстрого старта магазина

На что распространяется вычет

Сумма вычета от государства составляет 28 000 рублей. Вот на что она распространяется:

- Касса. Вычет предоставляется на покупку только одного экземпляра. Если решили арендовать аппарат, претендовать на вычет не получится.

- Фискальный накопитель (ФН) — это небольшой чип для записи и хранения информации о расчетах, который обязательно нужно установить внутрь кассы. Без него торговать по закону не получится.

- Программное обеспечение для кассы, например, кассовая программа, в которой кассир будет формировать чеки и другие кассовые документы.

- Услуги оператора фискальных данных (ОФД). Это подтверждает Письмо Минфина от 13.03.2018 № 03-11-09/15275. ОФД служит посредником между кассой и ФНС, он онлайн передает в налоговую чеки и другие кассовые данные. Заключить договор с оператором обязаны все владельцы касс, за исключением тех, которые находятся в местностях, отдаленных от сетей связи, или на территории военных объектов, органов ФСБ, госохраны, внешней разведки (п. 7 ст. 2 54-ФЗ).

- Услуги по настройке кассы, например, удаленная регистрация кассы в ФНС.

На нашем сайте представлены разные модели касс под любой тип бизнеса. Все они входят в реестр налоговой и подойдут для получения вычета.

Какие бывают кассы

Мобильные компактные кассы. Подойдут и для торговли на выезде, и для работы за небольшим прилавком. К ним можно отнести модель MSPOS-F20-Ф, которая удобна еще и тем, что в ней есть встроенный эквайринг для приема безналичных оплат.

Стационарные кассы, например, MSPOS-T-Ф D3 Mini. Для комфортной работы в торговой точке.

Фискальные принтеры чеков, которые работают в паре с POS-терминалом, компьютером, ноутбуком, планшетом или даже смартфоном. Магазину, салону или кафе с небольшим потоком клиентов можно рассмотреть модель Атол 30Ф, а для бизнеса с постоянными очередями рекомендуем Атол 27Ф.

Также можно купить готовый комплект для работы по 54-ФЗ. В него уже входят касса с кассовой программой, ОФД и учетное решение для создания каталога и его передачи на кассу. Вы можете подобрать комплект под особенности вашего бизнеса, это будет не только удобнее, но и выгоднее.

Как воспользоваться вычетом в 2026 году

Предприниматели могут претендовать на вычет за налоговый период 2024 или 2025 года по выбору. И если вы еще не воспользовались этим правом, то можете сделать это в 2026 году. Чтобы уменьшить налог на сумму до 28 000 руб. надо:

- ИП на патенте — подать уведомление об уменьшении патента, действующего в 2025 году;

- ИП на УСН — подать декларацию по УСН за 2025, в которой указать вычет по кассе.

Нужно ли подтверждать расходы документами

При покупке кассы продавец обязан выдать сопроводительный документ, например, накладную или универсальный передаточный документ (УПД). Рекомендуем сохранить их. Подтверждающие документы пригодятся для корректного ведения бухгалтерского учета и на случай, если ФНС запросит их.

Что учесть плательщикам УСН

УСН Доходы не предполагает уменьшения доходной части на расходы. При этом Налоговый кодекс дает право уменьшить исчисленные авансовые платежи и налог на ряд выплат (п. 3.1 и п. 8 ст. 346.21 НК РФ). К ним относятся:

- пенсионное страхование;

- медицинское страхование;

- социальное страхование по временной нетрудоспособности и материнству.

Плательщики УСН, которые ведут бизнес в новых регионах, могут дополнительно включить в этот список расходы на покупку кассы. Это указано в п. 3.2 ст. 346.21 НК РФ (Закон от 08.08.2024 № 259-ФЗ).

Уменьшить налог УСН на затраты на приобретение ККТ можно за налоговый период 2024 или 2025 года на выбор налогоплательщика.

Если вы уже применили вычет в 2024 году, но сумма вычета оказалась больше суммы налога, то оставшуюся сумму можно использовать в уменьшение налога, рассчитанного за 2025 год. Что стоит указать при подготовке декларации УСН по итогу 2025 года.

Прием налоговых деклараций за налоговый период 2025 года происходит по форме и формату, утвержденными Приказом ФНС России от 26.11.2025 № ЕД-7-3/1017@ (письмо ФНС России от 30.12.2025 № СД-4-3/11881@).

Пример расчета

Если после уменьшения авансового платежа на страховые взносы на пенсионное, медицинское и социальное страхование налог составил 24 000 рублей, то компания на УСН из ДНР может использовать еще и вычет в размере 28 000 рублей. Вычет «перекрывает» налог за 2025 год, поэтому в следующем году компания сможете уменьшить налог на оставшиеся 4 000 рублей.

Для УСН Доходы — расходы такая схема не действует. Расходы на покупку кассы и всего, что с ней связано, по закону итак относятся к расходам упрощенки (Письмо Минфина от 09.12.16 № 03-11-06/2/73772). Если покупку кассы, ФН, ОФД и других услуг уже учли в расходах, оформлять дополнительный налоговый вычет нельзя.

Как быть предпринимателям на патенте

У предпринимателей на патенте ситуация та же, что и на УСН. Если вся стоимость ККТ не учтена в 2024 году, вычет можно перенести на 2025-й (п. 1.3 ст. 346.51 НК в ред. п. 69 ст. 2 и п. 4 ст. 19 Закона от 08.08.2024 № 259-ФЗ). Для получения вычета у ИП должны быть платежные документы на приобретение ККТ

Чтобы воспользоваться вычетом в 2026 году, предпринимателям на патенте нужно направить уведомление об уменьшении суммы налога в инспекцию, где он стоит на учете. Это можно сделать несколькими способами:

- В электронной форме через личный кабинет ИП на сайте ФНС.

- Лично в налоговой инспекции.

- По почте с описью вложения.

Если у ИП несколько патентов и налог оказался меньше, чем 28 000 рублей, на эту разницу можно уменьшить сумму налога по другому патенту или патентам.

Форма уведомления и порядок его заполнения закреплены в Приказе ФНС от 16.10.2024 № ЕД-7-3/859@. Расскажем, как заполнять:

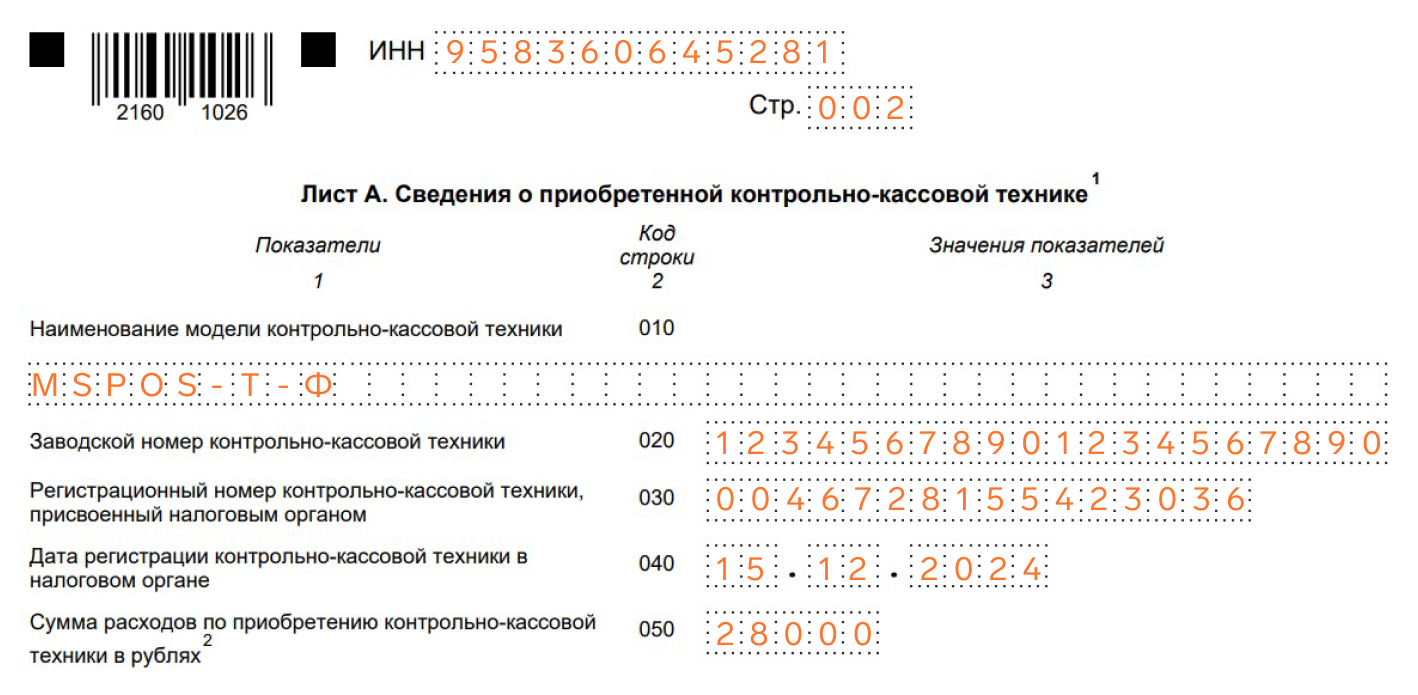

Шаг 1. На листе А впишите сведения о зарегистрированной кассе. Информацию для строк 010, 020, 030, 040 ищите в карточке регистрации кассы, которую отправит налоговая. В строке 050 «Сумма расходов по приобретению ККТ» можно указать не более 28 000 рублей, даже если касса и сопутствующее ПО стоили дороже.

Шаг 2. На листе Б заполните строки 110–140 и 210 данные о патенте, налогам и расходам. Остальные строки заполните выборочно, в зависимости от срока действия патента:

Если патент получен на срок до 6 месяцев, заполните строки 150 и 160. Например, ИП без сотрудников решил открыть прокат зимнего инвентаря, с начала 2025 года он приобрел патент на 6 месяцев за 12 000 ₽. Вместе с этим купил комплект с кассой за 28 000 рублей. Тогда указать в строках нужно такие значения:

110 — 28 000 руб. Это цена комплекта с кассой.

120 — номер патента. Его можно посмотреть в документах, которые выдала налоговая при регистрации.

130 — 1 января 2025 года. Это дата выдачи патента.

140 — 12 000 руб. Это стоимость патента на 6 месяцев.

150 — 1 мая 2025. Если срок патента до полугода, то его нужно уплатить полностью до конца срока действия.

160 — 12 000 руб.

210 — 16 000 руб. Этом сумма, на которую расходы за кассу превышают сумму налога, то есть 28 000 — 12 000 = 16 000.

Строки 170–200 предприниматель из примера не заполняет.

Если патент получен на срок от 6 до 12 месяцев, заполните строки 170–200. Предположим, что ИП решил добавить в ассортимент проката не только коньки и лыжи, но еще велосипеды и ролики. Поэтому он оплатил патент сразу на 12 месяцев за 24 000 рублей. В этом случае лист Б заполняется так:

110 — 28 000 руб. Это цена комплекта с кассой.

120 — номер патента. Его можно посмотреть в документах, которые выдала налоговая при регистрации.

130 — 1 января 2025 года. Это дата выдачи патента.

140 — 24 000 руб. Стоимость патента за год.

170 — 28 марта 2025. Если патент выдан на 6-12 месяцев, то треть налога платят в первые 90 дней с даты начала действия, а остальные позже.

180 — 8 000 руб. Это первая треть платежа от 24 000 руб.

190 — 25 декабря 2025, так как оставшиеся 2/3 вносят до конца действия патента.

200 — 16 000 руб. Остаток платежа за патент, который нужно внести до конца года.

210 — 4 000 руб.Этом сумма, на которую расходы за кассу превышают сумму налога, то есть 28 000 - (8 000 +16 000) = 4 000.

Строки 150 и 160 предприниматель не заполняет.

Шаг 3. Дождитесь ответа от ФНС. Важно помнить, что налоговая может отказать в вычете, если посчитает сведения недостоверными (п. 1.3 ст. 346.51 НК РФ). Уведомляют об отказе в срок не позднее 20 дней со дня получения уведомления. В таком случае налогоплательщик должен уплатить налог в установленный срок без вычета. При этом он вправе еще раз направить уведомление, но уже с исправленными сведениями.

Закажите консультацию по подбору кассы для вашего бизнеса

Как учитывать расходы на других системах налогообложения

Бизнес, который применяет ОСНО или платит единый сельхозналог, может уменьшить налоговую базу на сумму покупки кассы. Плательщики ОСНО при этом руководствуются положениями ст. 254 и 256 Налогового кодекса. Плательщики ЕСХН могут учесть стоимость приобретенной кассы в составе расходов, которые уменьшают налоговую базу.

Поможем выбрать кассу, настроить рабочее место и торговать по закону без сюрпризов: учет, касса, ЕГАИС, Честный знак, «Меркурий».

Поможем выбрать кассу, настроить рабочее место и торговать по закону без сюрпризов: учет, касса, ЕГАИС, Честный знак, «Меркурий».

В строке 210 "Сумма расходов по приобретению ККТ, превышающая сумму налога" указывают разницу между ценой ККТ и патентом, если касса стоит дороже патента. Так как в вашем случае патент дороже кассы, то превышения не возникло, следовательно, ничего не нужно указывать.

Хорошего дня

Подскажите пожалуйста, а как ИП с новых территорий заполнить данное Уведомление (а именно строки 140-200) если патент на 12 месяцев, но сумма оплаты по первому сроку уже фактически была уменьшена на страховые?

Не зависимо от уменьшения в строке 140 ставим первоначальную сумму по патенту и далее расписываем суммы по стр.170-200? Но тогда у меня в строке 180 станет сумма к уменьшению по первому сроку, которая фактически уже уменьшена.

Или все же, в связи с тем, что по первому сроку сумма уже уменьшена, в стр. 140 ставим сумму за минусом уменьшения (т.е. указываем сумму, подлежащую оплате по патенту до 01.01.2026) и тогда заполняем строки 150-160?

Или заполняем это Уведомление не обращая внимания на проведенные уменьшения на суммы, которые указаны первоначально в патенте?

Нигде не могу найти такой ситуации.

Заранее очень признательна за ответ.

Заполнить уведомление по форме по КНД 1154003 в случае, если патент был приобретен на год, можно следующим образом:

в строке 140 указываем полную сумму патента,

в строке 170 указываем 0, поскольку сумма оплаты налога по первому сроку уже была уменьшена на страховые взносы (если сумма страховых взносов покрыла на всю сумму платежа и есть подтверждение по данным единого налогового счета),

в строке 200 указываем остаточную стоимость по патенту после уменьшения на взносы (не более 2/3 от суммы патента).

Данная норма действует только для пользователей с новых территорий.

Хорошего дня

Раньше просто она действовала для всех.