Покупка товаров за рубежом и их дальнейший ввоз на территорию России облагается НДС. При этом неважно, на какой системе налогообложения находится покупатель — уплата НДС не зависит от этого фактора. Однако имеет значение, из какой страны привезен товар. Порядок уплаты будет отличаться, если ввоз товаров осуществляется из стран, входящих в ЕАЭС и из иных стран.

Ввозить товары из-за рубежа на ОСНО выгоднее, чем на других системах налогообложения. После уплаты налог можно заявить к вычету в декларации по НДС. В статье расскажем, как рассчитать таможенный платеж, куда его платить и кто имеет право на вычет.

Как на расчет влияет страна, из которой осуществляется импорт

Порядок уплаты НДС зависит от страны ввоза. Различают ввоз из стран, входящих в состав ЕАЭС, и иных стран.

Импорт из стран ЕАЭС

В ЕАЭС помимо России входят еще четыре страны: Армения, Беларусь, Казахстан и Киргизия. Таможня между ними отсутствует, а взаимодействие в части ввоза товаров (в том числе по вопросам обложения НДС) регулирует договор о ЕАЭС, подписанный 29.05.2014 в Астане. Уплата налога производится непосредственно в налоговом органе по месту учета.

Так как у стран, входящих в состав ЕАЭС, единое таможенное пространство, то при импорте с их территории таможенную декларацию сдавать не нужно. Но перед таможней отчитаться все же придется — подать статистическую форму учета перемещения товаров.

Также налогоплательщики-импортеры заполняют заявление о ввозе и уплате косвенных налогов и подают декларацию по косвенным налогам в налоговую.

Исчисление НДС при импорте из ЕАЭС

При импорте из государств ЕАЭС в Россию импортер должен уплатить НДС в соответствии с договором о ЕАЭС. То есть платят налог все, на УСН, на ПСН, в том числе и освобожденные от уплаты НДС по ст. 145 НК РФ. Налог уплачивается до 20 числа месяца, следующего за регистрацией ввозимых товаров.

При этом налог платит тот, к кому переходит право собственности на товары (п. 13 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Комиссионеры «ввозной» НДС не платят, так как право собственности на товар к ним не переходит (Письма Минфина РФ от 14.09.2022 N 03-07-13/1/88895, от 18.01.2021 N 03-07-13/1/2653, от 23.07.2019 N 03-07-14/54833, от 17.08.2016 N 03-07-13/1/48093).

Не нужно платить НДС при ввозе из ЕАЭС, если:

- ввоз товара освобожден от налога согласно ст. 150 НК РФ (пп. 1 п. 6 ст. 72 Договора о ЕАЭС);

- реализация товара освобождена от НДС согласно ст. 149 НК РФ (п. 2 ст. 71 Договора о ЕАЭС, п. 1 ст. 7 НК РФ, Определение Верховного Суда РФ от 30.05.2016 N 168-ПЭК16, Письма ФНС РФ от 08.12.2016 N СД-4-3/23473@, Минфина РФ от 08.08.2016 N 03-07-15/46408);

- товар помещен под таможенные процедуры свободной таможенной зоны или свободного склада (п. 13 Протокола о взимании косвенных налогов в рамках ЕАЭС);

- перемещение товаров происходит в рамках одного юридического лица (пп. 3 п. 6 ст. 72 Договора о ЕАЭС);

- и продавец, и покупатель товара — российские лица (Письмо Минфина РФ от 26.02.2016 N 03-07-13/1/10895);

- товар, который вы ранее экспортировали, возвращается из-за ненадлежащего качества или комплектации (Письма Минфина РФ от 01.09.2017 N 03-07-13/1/56235, от 28.06.2017 N 03-07-13/1/40899);

- товар был утрачен в процессе транспортировки (похищен) до того, как вы приняли его на учет (Письмо Минфина РФ от 19.10.2016 N 03-07-13/1/60883).

Таможенное декларирование онлайн

Оформляйте декларации и отправляйте в таможенные органы в электронном виде.

Формула для расчета НДС при ввозе товаров из ЕАЭС

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары) (п. 14, 17 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Как определить налоговую базу по НДС при импорте из ЕАЭС

По общему правилу налоговая база — это стоимость товаров по договору и акцизы, если они есть (п. 14 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Не нужно включать в налоговую базу стоимость транспортировки и иные дополнительные услуги, если эти услуги прописаны отдельно в договоре и не включены в стоимость товара.

Налоговую базу необходимо рассчитать в рублях. Стоимость товаров в иностранной валюте нужно пересчитать в рубли по курсу Банка России на дату принятия товаров к учету.

Как определить ставку НДС при импорте из ЕАЭС

Ставка НДС зависит от категории ввезенных товаров и равна 10% или 20% (п. 17 Протокола о взимании косвенных налогов в рамках ЕАЭС, п. 2, 3, 5 ст. 164 НК РФ).

По общему правилу применяется ставка 20%. Ставка 10% применяется для продовольственных, детских, медицинских и других социально значимых товаров. Полный перечень товаров, подпадающих под ставку 10%, перечислен в п. 2 ст. 164 НК РФ.

Как уплатить НДС при импорте из ЕАЭС

«Ввозной» НДС при импорте из ЕАЭС не имеет особенностей уплаты и перечисляется, как и иные налоги на ЕНС.

Срок уплаты «ввозного» НДС по общему правилу — не позднее 20-го числа месяца, следующего за месяцем, в котором ввезенные товары были приняты на учет.

Как отчитаться о ввозе товаров из ЕАЭС

В налоговую инспекцию нужно подать:

- декларацию по косвенным налогам при импорте из ЕАЭС;

- заявление о ввозе;

- и другие документы, подтверждающие ввоз товаров и уплату НДС (п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС).

Декларация (на бумаге или в электронном виде) с документами подается, даже если ввезенные товары освобождены от НДС.

C 13 августа 2023 года действует обновленная форма декларации по косвенным налогам (Приказ ФНС РФ от 12.04.2023 № ЕД-7-3/238@). Изменения обусловлены введением особого порядка уплаты НДС при импорте товаров из стран ЕАЭС резидентами российских свободных (особых) экономических зон. Он установлен Протоколом о внесении изменений в Договор о ЕАЭС от 29.05.2014.

Срок подачи декларации и документов — не позднее 20-го числа месяца, следующего за месяцем, в котором ввезенные товары были приняты к учету.

Какие документы нужно представить вместе с декларацией

Вместе с декларацией следует представить (п. 20 Протокола о взимании косвенных налогов в рамках ЕАЭС):

- Заявление о ввозе товаров и уплате косвенных налогов. Заявление можно сдать как на бумаге, так и в электронном виде. Наиболее удобная форма для сдачи — «Перечень заявлений о ввозе товаров и уплате косвенных налогов». Эту форму можно без проблем заполнить в Контур.Экстерне и отправить в налоговую через интернет.

- Выписку банка, подтверждающую перечисление в бюджет НДС и акцизов по ввезенным товарам.

- Иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов.

- Транспортные, товаросопроводительные документы, контракт.

Документы могут быть представлены, как на бумаге, так и виде скан-образов.

Как принять к вычету НДС, уплаченный при ввозе товаров из ЕАЭС

НДС, уплаченный при ввозе товаров из ЕАЭС, можно принять к вычету после того, как налоговый орган подтвердит уплату налога.

Вычет может получить только организация на ОСНО, если приобретенные товары будут участвовать в деятельности, облагаемой НДС.

Сумму вычетов нужно указать по строке 160 — «Сумма НДС, уплаченная при ввозе товаров на территорию РФ из ЕАЭС».

Также сумма вычетов подлежит отражению в книге покупок.

В графе 3 «Номер и дата счета-фактуры продавца» указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов, с отметками налоговых органов об уплате НДС по структуре — ННННДДММГГГГХХХХ (всего 16 цифр), где:

- НННН (1-4 символы) – код налогового органа, который присвоил регистрационный номер;

- ДДММГГГГ (5-12 символы) – дата регистрации заявления;

- XXXX (13-16 символы) – порядковый номер записи о регистрации в течение дня.

Для отражения операций при применении вычета НДС, уплаченного при ввозе из стран ЕАЭС, покупатель применяет КВО 19.

При этом поле ИНН и КПП продавца остается пустым, так как контрагент не имеет этих реквизитов. Указывать иные сведения в этом поле не нужно.

При выборе КВО 19,20 налоговый орган понимает, что налогоплательщик заявляет вычет по импортным операциям, и начинается сверка со внутренними данными налоговой или сведениями, полученным из таможни.

Если сверка по каким-то критериям не совпадает, налоговый орган вправе запросить дополнительные документы.

Сумма вычетов по строке 160 раздела 3 декларации по НДС должна быть равна сумме всех вычетов по счетам-фактурам в книге покупок с КВО 19.

НДС при импорте из стран, не входящих в ЕАЭС

НДС нужно платить при ввозе товаров в таможенных процедурах выпуска для внутреннего потребления или переработки для внутреннего потребления (пп. 4 п. 1 ст. 146 НК РФ, пп. 1, 7 п. 1 ст. 151 НК РФ).

При импорте из третьих стран налогоплательщики обязаны заполнить таможенную декларацию, а до подачи таможенной декларации уплатить на таможне налог одновременно с другими таможенными платежами.

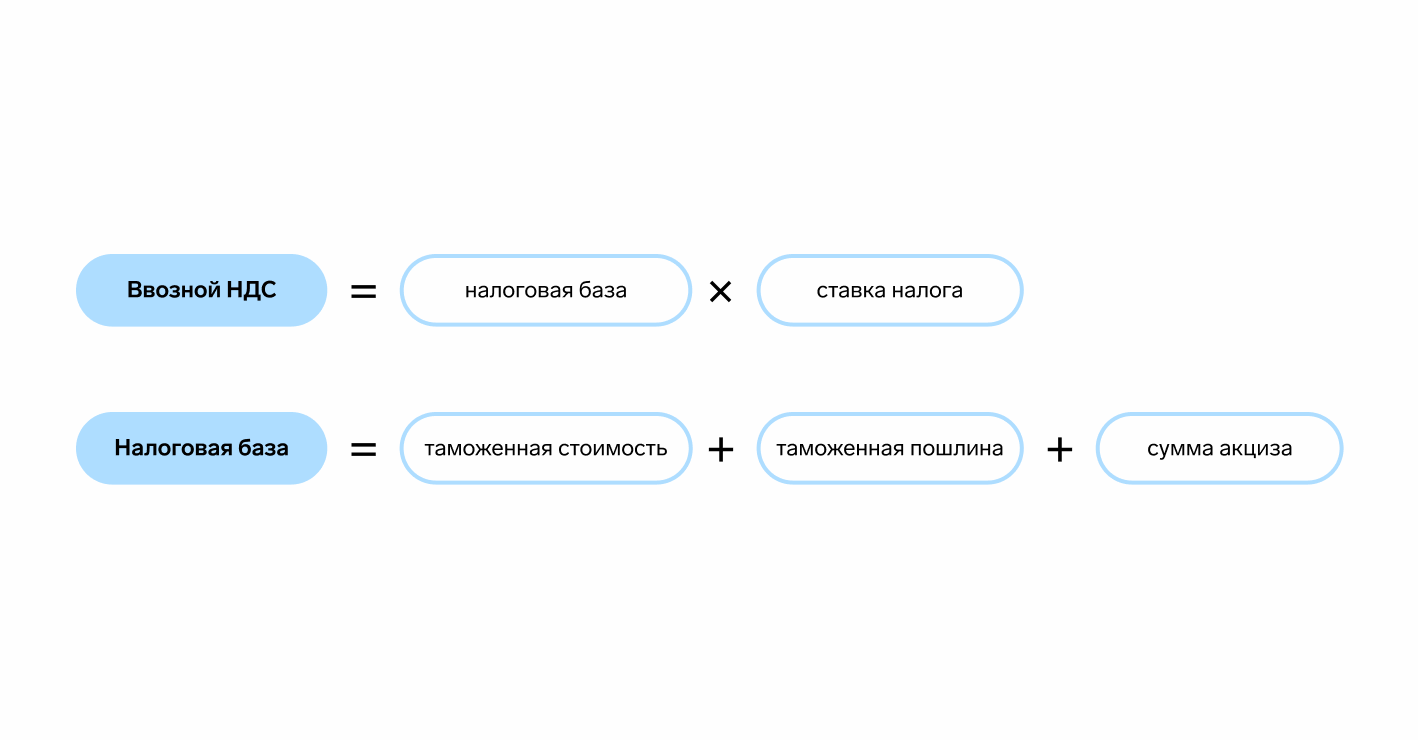

Для расчета НДС нужно определить налоговую базу. Для этого потребуется сложить таможенную стоимость товара, пошлины по нему и акцизы, а затем базу умножить на ставку 10% или 20%.

Уплаченный НДС можно заявить к вычету после принятия товаров на учет, в случае применения ОСНО.

Освобождение от НДС при ввозе товаров из стран, не входящих в ЕАЭС

«Ввозной» НДС не нужно платить в следующих случаях:

- Ввоз товаров освобожден от НДС согласно ст. 150 НК РФ.

- Товары помещены под процедуру выпуска для внутреннего потребления после завершения процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области. Освобождение от НДС возможно только при соблюдении условий, которые указаны в пп. 1.1 п. 1 ст. 151 НК РФ.

- Вы декларируете припасы.

Как рассчитать НДС при импорте из стран, не входящих в ЕАЭС

Для расчета «ввозного» НДС нужно умножить налоговую базу на ставку налога (п. 5 ст. 166 НК РФ).

Если среди ввезенных товаров есть подакцизные, то сначала все товары нужно разделить на подакцизные и неподакцизные, а потом внутри каждой группы — по товарам одного названия, вида и марки (п. 3 ст. 160 НК РФ).

В отдельную группу нужно выделить продукты переработки товаров, которые ранее вы вывозили в процедуре переработки вне таможенной территории (п. 3 ст. 160 НК РФ).

Чтобы определить налог к уплате, нужно сложить НДС, начисленные по каждой группе товаров (п. 3 ст. 160 НК РФ, п. 5 ст. 166 НК РФ).

Как рассчитать налоговую базу при импорте из стран, не входящих в ЕАЭС

Налоговую базу составят (п. 5 Приложения к Приказу ГТК РФ от 07.02.2001 № 131):

- таможенная стоимость товара;

- таможенная пошлина (если она применяется);

- акциз (если товар им облагается).

Рассчитывать ее нужно с предварительной разбивкой товаров на группы по наименованию и с выделением среди них облагаемых и не облагаемых акцизами, а также представляющих собой продукты переработки материалов, направлявшихся для этого из России.

Как уплатить НДС при импорте из стран, не входящих в ЕАЭС

НДС нужно платить таможенному органу одновременно с другими таможенными платежами до подачи таможенной декларации (п. 1 ст. 119 НК РФ, пп. 1 п. 1 ст. 135 НК РФ, п. 1, 10 ст. 198 ТК ЕАЭС).

Уплата НДС и других таможенных платежей — обязательное условие выпуска товаров. Поэтому пока вы их не уплатите, товары не выпустят.

Как принять к вычету НДС, уплаченный на таможне

НДС, который вы уплатили на таможне, можно принять к вычету. Его может получить только организация на ОСНО, если приобретенные товары будут участвовать в деятельности, облагаемой НДС.

Сумму вычетов нужно указать по строке 150 — «Сумма НДС, уплаченная при ввозе товаров на территорию РФ для внутреннего потребления».

Также сумма вычетов подлежит отражению в книге покупок. В графе 3 «Номер и дата счета-фактуры продавца» указывается номер таможенной декларации на товары, ввозимые на территорию РФ, по структуре — XXXXXXXX/YYYYYY/ZZZZZZZ или XXXXXXXX/YYYYYY/ZZZZZZZ/NN, где:

- XXXXXXXX (1-8 символы) – код таможенного органа, зарегистрировавшего декларацию, в соответствии с классификаторами таможенных органов, применяемыми в государствах — членах Союза;

- YYYYYY (9-14 символы) – дата регистрации декларации (день, месяц, две последние цифры года);

- ZZZZZZZ (15-21 символы) – порядковый номер декларации согласно журналу регистрации таможенного органа, зарегистрировавшего ее (начинается с единицы с каждого календарного года);

- NN (2 цифры) – все элементы регистрационного номера декларации указываются через знак разделителя "/", при этом пробелы между элементами не допускаются.

Для отражения операций по ввозу товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории используется КВО 20.

При этом поле ИНН и КПП продавца остается пустым. Так как контрагент не имеет этих реквизитов. Указывать иные сведения в этом поле не нужно.

При выборе КВО 19, 20 налоговый орган понимает, что налогоплательщик заявляет вычет по импортным операциям после чего начинается сверка со внутренними данными налоговой или сведениями, полученным из таможни.

Если сверка по каким-то критериям не совпадает, налоговый орган может запросить дополнительные документы.

Сумма вычетов по строке 150 раздела 3 декларации по НДС должна быть равна сумме всех вычетов по счетам-фактурам в книге покупок с КВО 20.

Какие подтверждающие документы нужны для вычета НДС, уплаченного на таможне при импорте товаров

Для вычета «импортного» НДС потребуется подтверждение его уплаты (п. 1 ст. 172 НК РФ, Письма Минфина РФ от 14.07.2020 N 03-07-14/60997, от 15.02.2018 N 03-07-08/9279, от 24.08.2017 N 03-07-08/54316, от 22.02.2019 N СД-4-3/3108@). Это можно сделать с помощью копии электронной таможенной декларации (ЭТД), распечатанной на бумажном носителе, в которой есть сведения о выпуске товаров в соответствующей таможенной процедуре, а также сведения о сумме уплаченного НДС.

Резюме

Правила уплаты налога будут отличаться в зависимости от страны ввоза товара. Так импорт из стран, входящих в состав ЕАЭС, упрощен в отношении самой процедуры ввоза, но влечет за собой подачу дополнительной отчетности в налоговый орган.

Импорт из страны, не являющейся участницей ЕАЭС, происходит через таможню и требует уплаты налога для выпуска товара в Россию.

Что касается подтверждения вычетов по НДС, то в обоих случаях потребуются подтверждающие документы и сверка в налоговой.