Весь налоговый учет на патенте ведется в книге учета доходов. Она обязательна по НК РФ, а за ее отсутствие грозят штрафы от 10 000 руб. Разберемся, какие доходы учитывать, какой датой их заносить и какими документами подтверждать.

Зачем вести учет доходов на патенте

Ведение книги учета доходов на ПСН — требование ст. 346.53 НК РФ. Книга нужна, чтобы показать налоговой, что вы соблюдаете ограничение по сумме доходов от реализации — не более 60 млн руб. за календарный год. Предприниматели, которые превысят лимит, потеряют право на патент с самого начала его действия. Их автоматически переведут на УСН, если они ранее подавали уведомление о переходе на упрощенку, или на ОСНО.

Также налоговики могут запросить книгу, чтобы убедиться в том, что ИП соблюдает условия применения налоговых каникул (п. 3 ст. 346.50 НК РФ).

Сдавать книгу в ИФНС как обязательную отчетность не надо, но налоговая может запросить ее, когда будет проверять предпринимателя. Отсутствие книги — грубое нарушение правил учета доходов и расходов. За это грозят штрафы по ст. 120 НК РФ:

- 10 000 руб. — за нарушение в одном налоговом периоде;

- 30 000 руб. — за нарушение в нескольких налоговых периодах.

Ищете бухгалтера?

Передайте работу с отчетностью, учетом и налогами профессиональному бухгалтеру

Сколько книг и как оформить

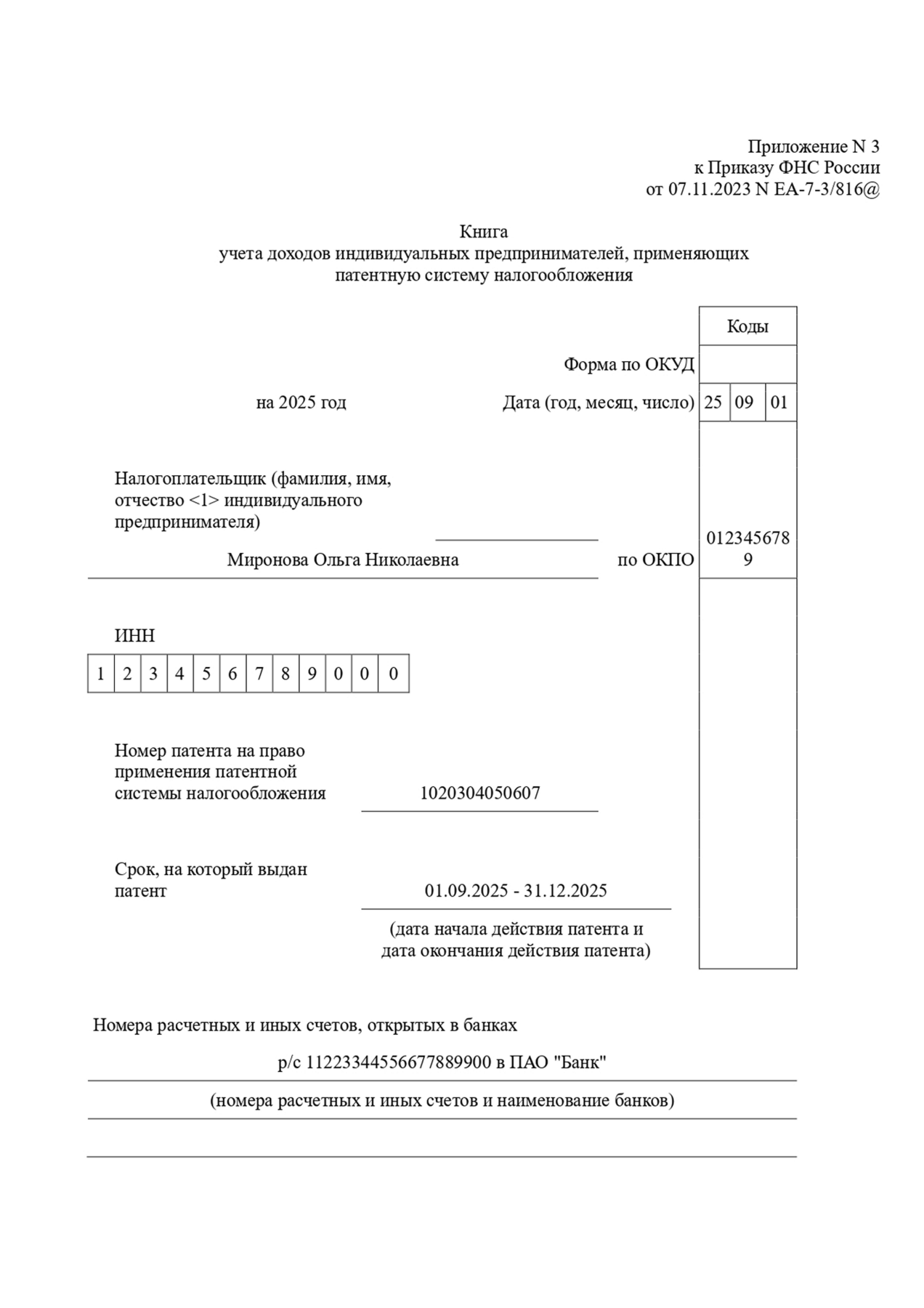

Форма и порядок заполнения книги утверждены приложениями № 3 и 6 к Приказу ФНС РФ от 07.11.2023 N ЕА-7-3/816@.

Заводите новую книгу с начала действия нового патента. Например, если первый патент куплен на три месяца, а затем приобретен еще один — понадобится новая книга для учета доходов.

Если ИП купил несколько патентов, безопаснее вести отдельные книги на каждый патент, ведь на титульном листе книги указывается номер патента, даты начала и окончания его действия (п. 6 приложения № 6 к Приказу ФНС РФ от 07.11.2023 N ЕА-7-3/816@).

Книгу ведут в бумажном или электронном виде. Но даже электронная книга в конце налогового периода должна быть распечатана, прошнурована и пронумерована. На последней странице укажите количество страниц в книге, поставьте подпись ИП и печать (при наличии). Регистрировать и заверять книгу в налоговой не нужно.

Чтобы упростить ведение учета без составления таблиц в Excel, пользуйтесь возможностями автоматизации. Контур.Эльба составляет книгу сама, а если у вас есть интеграция с банком и кассой, про книгу думать вообще не придется.

Как заполнять книгу учета доходов на патенте

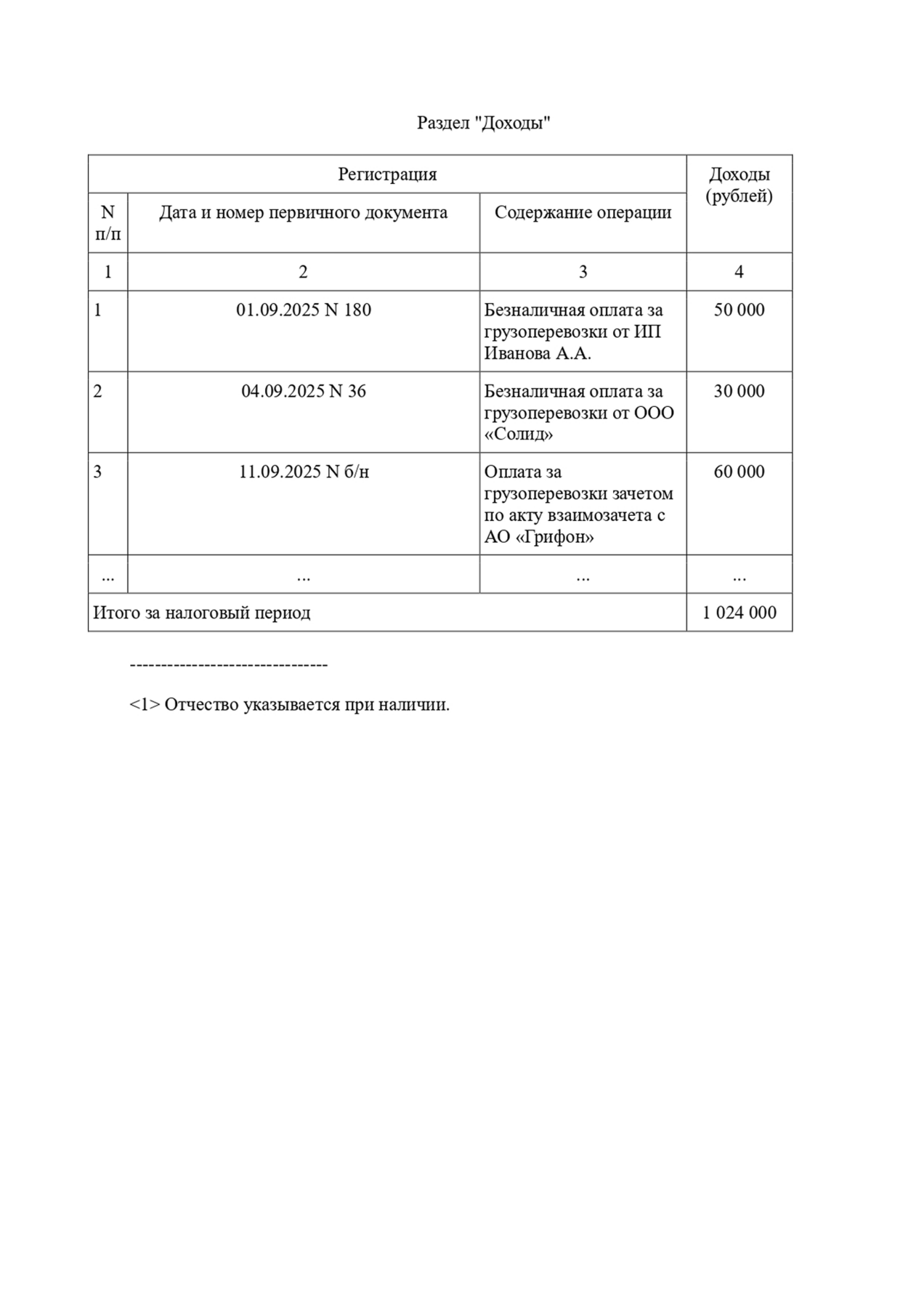

Книга учета доходов для ПСН совсем небольшая. Она состоит из титульного листа и одной таблицы со сведениями о доходах.

На титульном листе укажите следующие данные:

- календарный год, на который открыта книга;

- код книги по ОКУД — этот показатель титульного листа не заполняется;

- дату начала ведения книги;

- о себе — ФИО, ИНН, ОКПО;

- о патенте — номер и срок действия;

- о расчетных счетах — номер счета и название банка.

Автоматизируйте работу с сотрудниками

Легко считайте зарплату, НДФЛ, взносы, заводите кадровые документы. Контур.Экстерн сам сделает расчеты, подготовит платежки и создаст отчеты для налоговой и Соцфонда.

Раздел I — это таблица с доходами. Записывайте в нее все доходы от реализации, полученные по патентной деятельности. Так, не надо вносить полученный заем или возвращенный покупателем аванс, доход от другого бизнеса, который ведете на УСН или ОСНО.

В книге отражаются только те доходы, которые получены в периоде действия патента. Например, в книге не отражаются авансы, полученные до начала действия патента, даже если реализация по таким авансам будет в периоде действия патента (Письмо Минфина РФ от 18.02.2021 N 03-11-11/11101). То же самое касается оплат за реализацию в периоде действия патента, полученных после окончания патента (Письмо Минфина РФ от 29.10.2019 N 03-11-11/82968).

Все доходы записывайте в строго хронологическом порядке — от самого раннего к самому позднему.

Раздел включает 4 графы:

- Графа 1 — порядковый номер строки, в которую записываете данные о доходе.

- Графа 2 — дата и номер первичного документа, который подтверждает доход. Это могут быть платежные поручения, выписки, чеки ККТ, БСО, отчеты о закрытии смены. По неденежным доходам — акт приемки имущества или соглашение о взаимозачете.

- Графа 3 — содержание операции, например «Безналичная оплата за грузоперевозки от ИП Иванова А.А.».

- Графа 4 — сумма дохода по операции в рублях.

Когда закончите книгу, последней строкой подсчитайте общий доход.

Отметим, что в отсутствие доходов в рамках оформленного патента иметь в наличии книгу с заполненным титульным листом все равно нужно.

Какие доходы и как учитывать

Сама книга выглядит простой, но нюансов в заполнении все же хватает. Надо правильно определить, когда учитывать доходы, какими документами их оформлять, как записывать авансы и пр.

Когда учитывать доходы в книге

На патенте датой получения дохода признаётся (п. 2 ст. 346.53 НК РФ):

- для дохода в денежной форме — день выплаты дохода, в том числе перечисления дохода на счет в банке или на счета третьих лиц по поручению ИП;

- для доходов в натуральной форме — день передачи дохода в натуральной форме;

- для иных доходов — день получения иного имущества (работ, услуг), имущественных прав, а также погашения задолженности (оплаты) иным способом.

Если покупатель рассчитывается векселем, датой дохода будет дата оплаты векселя или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Как часто вносить записи в книгу

Предприниматель должен вести полный, непрерывный и достоверный учет доходов. Несвоевременное отражение доходов в книге может быть признано грубым нарушением правил учета доходов, влекущим штраф по ст. 120 НК РФ. Поэтому доходы в книге рекомендуется фиксировать на дату их фактического получения.

Как учитывать доходы в валюте и натуральной форме

Доходы в валюте учитываются вместе с рублевыми. При этом доход в валюте пересчитывается в рубли по официальному курсу Центробанка, установленному на дату получения дохода (п. 5 ст. 346.53 НК РФ).

Если доход получен в натуральной форме, учитывайте его по рыночным ценам. Их определяют по правилам ст. 105.3 НК РФ.

Как учесть предоплату от покупателей

Предоплату записывайте в книгу учета датой, в которую получили деньги. Предоплата тоже учитывается для проверки соблюдения лимита доходов для применения ПСН (Письмо Минфина РФ от 03.02.2017 г. N 03-11-12/5800).

Если вернете покупателю ранее полученный аванс, то на сумму возврата уменьшите доходы налогового периода (п. 4 ст. 346.53 НК РФ). Для этого в книге учета доходов сделайте запись на дату возврата предоплаты и поставьте в графе 4 сумму со знаком минус.

Как отражать операции в книге доходов, если нет кассовой книги

Для ИП на патенте действует упрощенный порядок кассовых операций (Указания ЦБ от 11.03.2014 № 3210-У). Патентщики могут не устанавливать лимит остатка наличных, не составлять приходные и расходные кассовые ордера и не вести кассовую книгу. Но если хотите это делать, то тоже можно — никто не запрещает.

Отразить в книге учета доход, полученный через онлайн-кассу, можно следующими способами:

- на основании бухгалтерской справки за определенный период (лучше всего за день) исходя из данных о выручке из отчета ОФД;

- регистрировать в книге каждый кассовый чек.

Бухгалтерская справка — это тоже первичный документ, если она содержит все реквизиты, указанные в ст. 9 Закона о бухучете.

Как отражать в книге доходы по эквайрингу

Если покупатель-физлицо оплатил товар картой (по эквайрингу), ему нужно выдать кассовый чек. Доходом будет вся сумма реализованного товара без уменьшения на комиссию за эквайринг. Например, если вы получили оплату с карты на сумму 10 000 руб., а на счет получили только 9 800 (за вычетом комиссии банка), то в книгу надо записать все равно 10 000 руб.

О том, какой датой отражать доходы в книге, мнения экспертов разделяются. Часть считает, что это необходимо делать на дату поступления денег от покупателя на счет, ссылаясь на Письмо Минфина РФ от 10.02.2020 N 03-11-11/8398, в котором данный вопрос рассмотрен с точки зрения УСН. Другая часть полагает, что эта позиция не относится к патенту, поэтому в книге следует указывать дату выдачи кассового чека независимо от того, в какой день банк зачислит выручку на счет. По факту многие банки-эквайеры зачисляют выручку на расчетный счет в тот же день, в который произошла оплата, поэтому разрыва в большинстве случаев быть не должно.

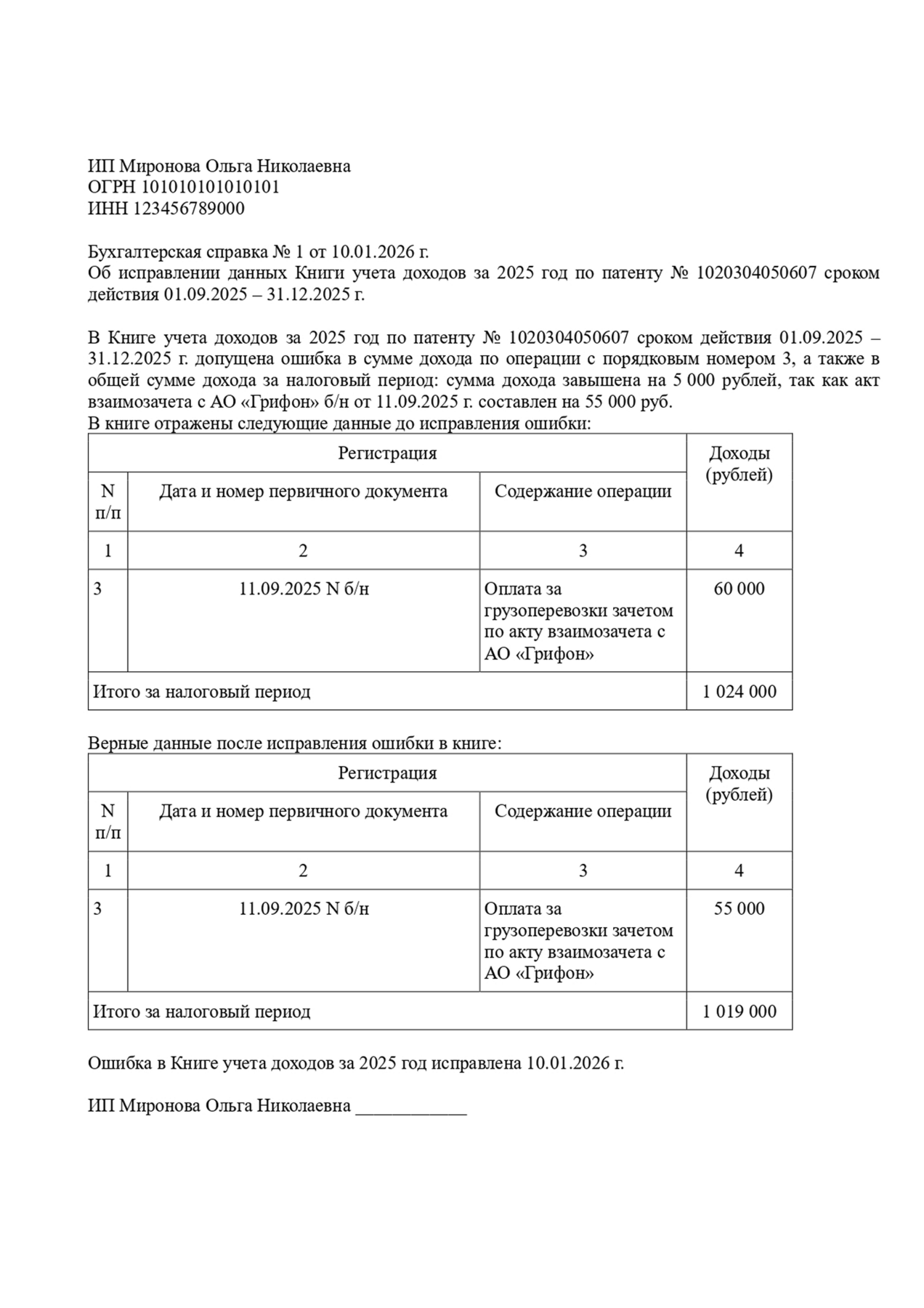

Как исправлять ошибки в книге

В электронной книге, которая еще не напечатана, достаточно просто скорректировать неправильную запись. В бумажной или распечатанной электронной — аккуратно зачеркните неправильные данные и рядом впишите верные, заверьте правку подписью ИП и печатью (при наличии) и поставьте текущую дату.

Дополнительно подготовьте бухгалтерскую справку, в которой объясните, что было неправильно в книге и по какой причине вы внесли корректировку.

Отчитывайтесь в ФНС вовремя и без ошибок: формируйте декларацию по УСН, КУДиР, отчет о среднесписочной численности сотрудников

Отчитывайтесь в ФНС вовремя и без ошибок: формируйте декларацию по УСН, КУДиР, отчет о среднесписочной численности сотрудников

Эксперт сайта «Бухонлайн» Александра Кривошеева на подобный вопрос отвечала тут —

https://www.buhonline.ru/forum/index?g=posts&t=656652

В связи с этим при оплате покупателями товаров (работ, услуг) пластиковыми картами индивидуальный предприниматель, применяющий патентную систему налогообложения, учитывает доходы от реализации товаров (работ, услуг) в момент поступления денежных средств на его расчетный счет." Вот так.

реализовала на 13000р. Получается что теперь вся эта сумма в 13000 является моим доходом, по чеку, который я обязана записать. И не важно что деньги взятые вернула. Моих то всего прибыли 3000р....

Доход 13000 р ,а прибыль 3000??? Вообще уже ничего не понимаю. Обьясните.

На патенте, но превышение размера дохода на семью составил 453 тыс. Патент полностью посчитали, не учтли что я таких денег в глаза не видела, и доказать ни как!