Почему при разных методах расчета себестоимости блюда получаются разные результаты? Какой метод лучше использовать заведению общепита?

Ответ эксперта

Себестоимость блюда — это сумма стоимости всех продуктов, которые используются при приготовлении. Чтобы определить себестоимость, нужно знать список ингредиентов и расходных материалов, их количество и цену.

В заведениях общепита продукты закупают партиями, при этом цены на ингредиенты — непостоянны. Чтобы это учесть, можно пользоваться одним из методов подсчета себестоимости.

FIFO (от англ. first in, first out — первый пришел, первый ушел) — ингредиенты выбывают из самых ранних партий, пока партия не закончится. Таким образом, сначала списываются продукты, которые закуплены по цене первой партии, а затем остальные в порядке очередности.

Особенности:

- Метод соотносится с реальной работой заведения общепита. Повар не станет открывать новую пачку молока, пока не закончится первая.

- Если цены на продукт меняются быстро, себестоимость искажается. Например, в марте 2022 года цена на сахар была около 55 руб./кг, а в апреле — 100 руб./кг. Предприниматель не заметит разницы в изменении себестоимости кондитерских изделий до тех пор, пока кондитеры не используют весь сахар, купленный в марте.

LIFO (от англ. last in, first out — последний пришел, первым ушел) — ингредиенты, которые пришли на склад последними, списываются первыми.

Особенности:

- Метод не отражает реальную стоимость запасов продуктов на кухне, что наиболее заметно при учете скоропортящихся ингредиентов.

- LIFO отражает динамику цен на рынке нагляднее, чем FIFO.

Средневзвешенная скользящая себестоимость (ССС) — расчет себестоимости блюд и ингредиентов по среднему арифметическому. Проще говоря, при использовании ССС предприниматель получит средние показатели по сравнению с аналогичными по FIFO и LIFO.

Пользователи Контур.Маркета могут автоматически рассчитывать себестоимость блюд. В сервисе используется FIFO для учета остатков и метод ССС для расчета себестоимости каждого ингредиента в блюде.

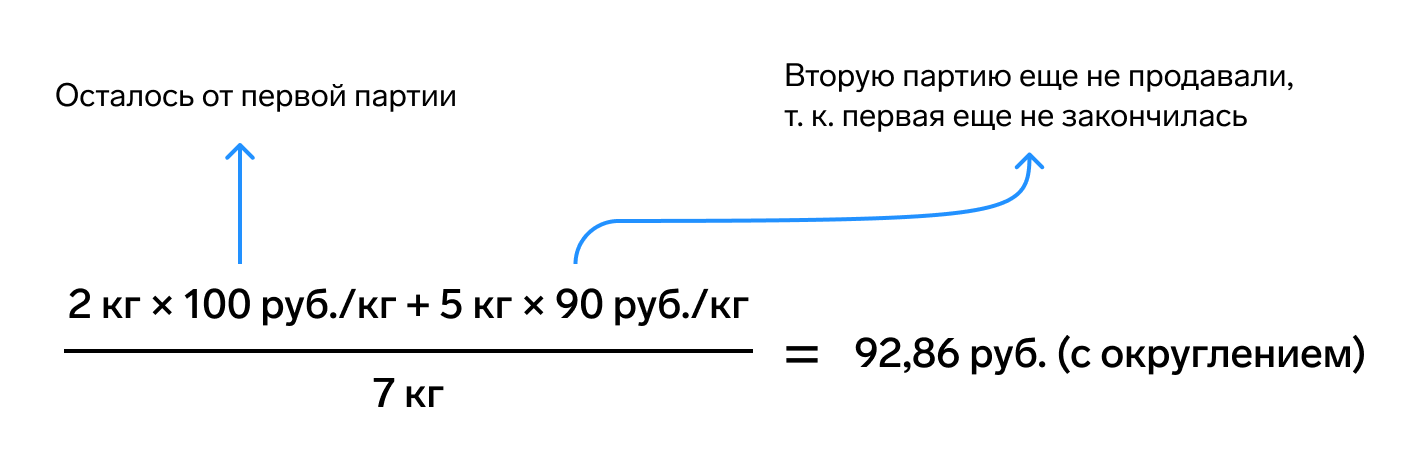

Например, для приготовления шарлотки предприниматель закупил для столовой яблоки двумя партиями:

- 1 декабря 10 кг по 100 руб./кг;

- 2 декабря — 5 кг по 90 руб./кг.

Всего на балансе у заведения 15 кг яблок. Первые 10 кг спишутся по стоимости первой партии, а одиннадцатый килограмм — по стоимости второй.

Себестоимость яблок рассчитывается по средней цене из двух партий в наличии. Если на кухне уже использовали 8 кг яблок из первой партии, то сервис рассчитает себестоимость так:

Если же на балансе нет остатков ингредиента, то Маркет рассчитает себестоимость по последней закупочной цене. В примере с яблоками цена последней закупки — 90 руб./кг.

В этом случае, рассчитывается не точная, а примерная себестоимость шарлотки. Рассмотрим на примере конкретного рецепта, для приготовления которого нужны следующие продукты:

| Ингредиент | Себестоимость ингредиентов в рублях |

|---|---|

| 200 г сахара | 10 |

| 3 яйца | 21 |

| 1 кг яблок | 92,86 |

| 45 г лимонного сока | 23,6 |

| 30 г сливочного масла | 26 |

| Себестоимость блюда | Сумма ингредиентов 173,46 руб. |

Маркет предупредит, о каких продуктах не хватает информации, и автоматически рассчитает корректную себестоимость при добавлении недостающих данных.