Акт налоговой проверки — это обобщение письменных материалов и доказательств, выявленных в ходе контрольных мероприятий. Сам по себе он не считается ненормативным актом, влекущим какие-либо последствия для налогоплательщика, поскольку лишь фиксирует установленные налоговиками обстоятельства, которые в дальнейшем проверяются при рассмотрении материалов налоговой проверки.

Получение акта камеральной налоговой проверки не стоит расценивать как окончательное решение по проверке. Любой акт может быть обжалован, а штрафные санкции — уменьшены как минимум в два раза, если есть смягчающие обстоятельства.

Что такое акт камеральной налоговой проверки

В случае обнаружения нарушений в представленной декларации налоговый орган обязан составить акт камеральной проверки (п. 5 ст. 88 НК РФ). Это своего рода оформление результатов камеральной проверки. В акте излагается ход проверки, перечисляются мероприятия налогового контроля и пункты, по которым налоговый орган выявил нарушения. На данном этапе не стоит переживать, все доводы в акте налогоплательщик имеет право оспорить или попросить уменьшить сумму штрафа.

Срок для составления акта, после окончания камеральной налоговой проверки, составляет 10 рабочих дней (пп 2. п. 1 ст. 100 НК РФ). И еще 5 дней налоговой дается на его вручение. Вручить акт налоговая может любым удобным способом: по ТКС, лично, отправить почтой.

Акт может быть составлен на бумаге или в электронном виде. У налогоплательщика есть месяц на то, чтобы направить возражения по акту. Срок отсчитывается со следующего дня после получения акта (п. 6 ст. 100 НК РФ). Если налогоплательщик пропустил срок обжалования акта и не предоставил возражения, то налоговая может вынести окончательное решение без налогоплательщика. Но и такое решение можно обжаловать.

Действия при получении акта

Они будут зависеть от того, согласитесь вы с доводами, изложенными в акте, или нет.

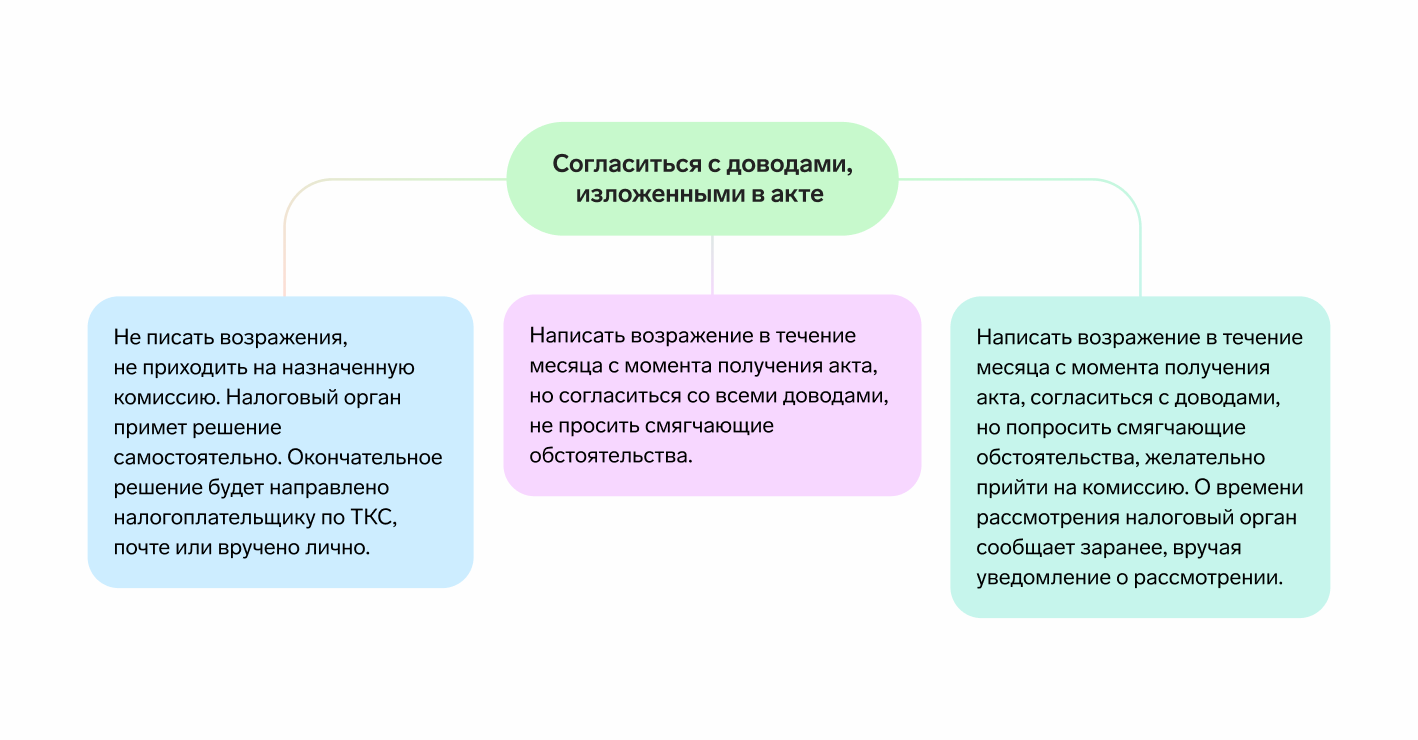

Если вы соглашаетесь с доводами, изложенными в акте

Даже в этом случае можно проверить список смягчающих обстоятельств и уменьшить сумму штрафа как минимум в два раза. А если указать несколько обстоятельств, то сумма снизится в несколько раз, но данное решение остается за налоговым органом.

В случае, если налогоплательщик не получил акт, но получил решение по акту (то есть решение принято без ознакомления налогоплательщика с материалами проверки), любое решение налоговых органов в таком случае может быть полностью аннулировано. Для этого необходимо подать жалобу в вышестоящий налоговый орган или судебную инстанцию.

Какие смягчающе обстоятельства уменьшают сумму штрафа

Согласно ст. 112 НК РФ, к таким обстоятельствам относятся:

- совершение правонарушения в результате стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения или в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физлица, привлекаемого к ответственности за совершение налогового правонарушения;

- иные обстоятельства, которые могут быть признаны смягчающими судом или налоговым органом.

Под иными обстоятельствами следует понимать:

- незначительная просрочка (перечисление налога или представление декларации, расчета с опозданием на «незначительное» количество дней);

- признание налогоплательщиком вины, отсутствие задолженности на момент принятия решения, устранение ущерба, самостоятельное выявление и устранение ошибок и т.д.;

- осуществление налогоплательщиком благотворительной деятельности, социальная направленность деятельности налогоплательщика (налогоплательщик-сельхозпроизводитель, градообразующее предприятие и т.д.);

- тяжелое финансовое положение (ликвидация предприятия, реорганизация налогоплательщика, банкротство, неведение хозяйственной деятельности);

- сезонный характер работ и т.д.;

- тяжелое материальное положение физлица (пенсионер, отсутствие дохода и т.д.);

- серьезные проблемы со здоровьем (инвалидность, тяжелое заболевание, болезнь во время совершения правонарушения и т.д.);

- совершение правонарушения в силу стечения обстоятельств (личные и семейные обстоятельства и т.д.);

- несоразмерность деяния тяжести наказания (отсутствие неблагоприятных экономических последствий, ущерба бюджету, добросовестное исполнение налогоплательщиком своих обязанностей, наличие постоянной переплаты, отсутствие умысла на совершение правонарушения и т.д.).

Если хотя бы один пункт выполняется, то сумма штрафа может быть уменьшена в два раза, если выполняются несколько пунктов, то сумма может быть уменьшена по каждому пункту.

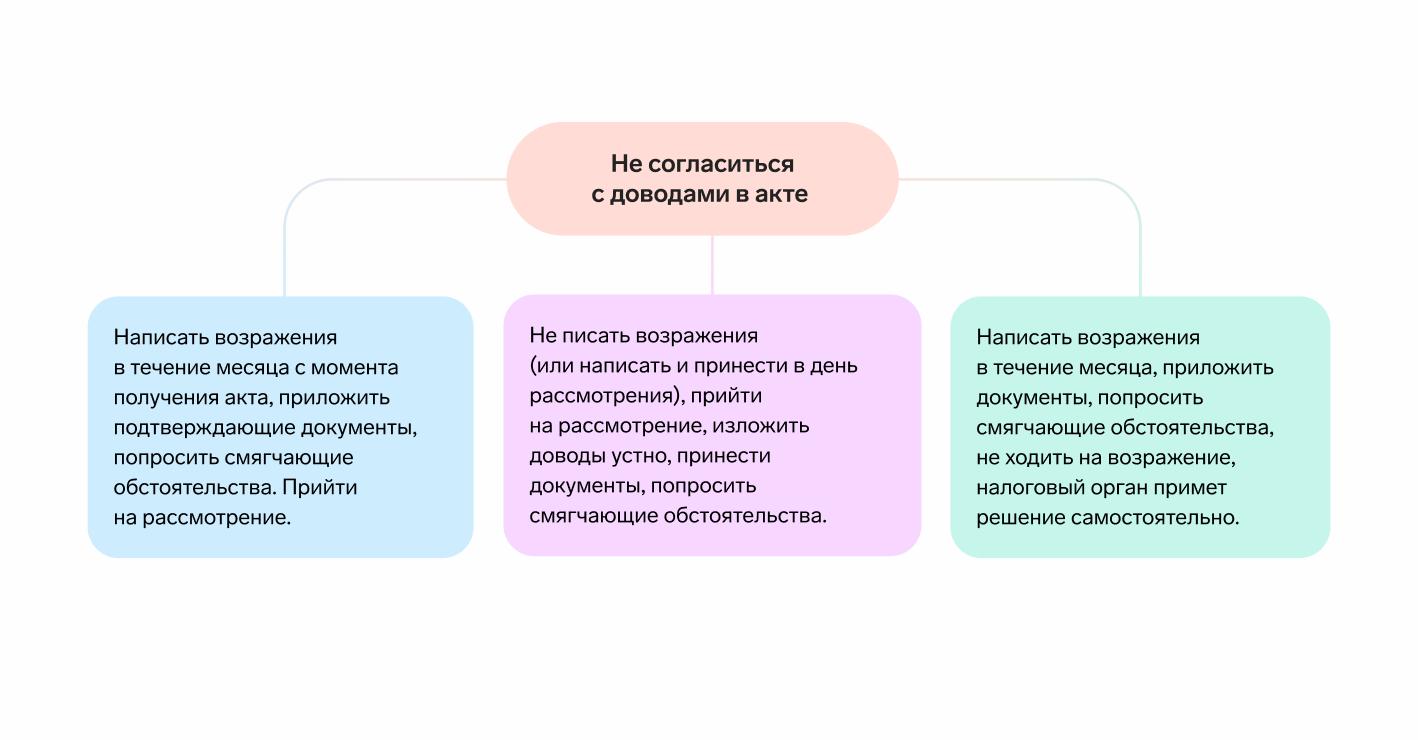

Если вы не соглашаетесь с доводами в акте

На отправленные возражения налоговый орган не дает ответа. Решение по акту принимается на рассмотрение комиссией. Дата рассмотрения указывается отдельно в уведомлении, которое вручается одновременно с актом лично или по ТКС. Налогоплательщик имеет право присутствовать на рассмотрении.

Составление возражений

Предоставление возражений — право, а не обязанность налогоплательщика. Но мы рекомендуем воспользоваться этим правом.

Официально установленной формы обжалования нет, можно воспользоваться любой понравившейся в интернете.

Возражения подаются в ту налоговую, которая проводила проверку. Для этого в шапке профиля следует указать реквизиты:

- название и адрес налоговой;

- паспортные данные лица, подающего возражения;

- реквизиты обжалуемого акта.

В основной части документа необходимо отразить:

- название документа;

- факты, выводы, нарушения, с которыми не согласен налогоплательщик;

- причины, по которым налогоплательщик считает указанный факт, вывод или нарушение необоснованным (неподтвержденным);

- ссылки на нормы права, подтверждающие доводы налогоплательщика (судебная практика, разъясняющие письма).

В выводе можно подвести итог, попросить смягчающие обстоятельства, указать итоговые доначисления или их отсутствие, приложить подтверждающие документы и перечислить их.

Какие решения может принять налоговый орган

По результатам рассмотрения налоговый орган может принять следующие решения:

- О проведении дополнительных мероприятий налогового контроля на срок до месяца. В этот месяц налоговый орган может проводить осмотры, допросы, выставлять требования налогоплательщику и контрагенту и т.д. Со всеми контрольными мероприятиями налоговый орган обязан ознакомить организацию.

- Решение о привлечение налогоплательщика к налоговой ответственности. Может быть обжаловано в вышестоящем налоговом органе или судебной инстанции. Сроки обжалования указаны в решении на последней странице.

- Решение об отмене привлечения налогоплательщика к налоговой ответственности.

В случае если акт получен по камеральной налоговой проверке по НДС с возмещением, налоговой орган, кроме решения о привлечении (об отмене в привлечении), одновременно принимает решение о возмещении налога, о частичном возмещении, об отказе в возмещении налога.

Иными словами ,ваша случайная ошибка+выполнение налоговой своих обязанностей когда удобно(а иначе зачем содержать эту толпу,если они ничем и никому не обязаны) приведёт вас в долги.

То есть мои налоги,в том числе с дохода от того что я кручусь ,а не перекладываю бумажки идут на з.п того кто мне не обязан вовремя находить ошибки и помогать их устранить.