Если по итогам года ваши расходы оказались больше доходов, то полученный убыток вы сможете учесть, когда будете считать налог в следующем году. Этим правом могут воспользоваться упрощенцы, которые платят налог с разницы между доходами и расходами. Расскажем, как учесть убытки, отразить их в КУДиР и декларации.

Условия для переноса убытка на будущее

На упрощенке убытком считается ситуация, при которой расходы по ст. 346.16 НК РФ превысили доходы по ст. 346.15 НК РФ. Правила переноса убытков прошлых лет на будущее установлены п. 7 ст. 346.18 НК РФ. В данной норме перечислено три обязательных условия:

-

Убыток получен в период применения УСН «доходы минус расходы».

- Налогоплательщик в периоде учета убытков работает на УСН «доходы минус расходы». После смены налогового режима или объекта налогообложения по УСН учесть убытки за период применения упрощенки «доходы минус расходы» нельзя. Но при возврате на УСН «доходы минус расходы» можно вновь учесть такие убытки (Письма Минфина РФ от 14.07.2014 N 03-11-06/2/34135, от 28.01.2011 N 03-11-11/18).

- С даты окончания убыточного налогового периода не прошло 10 лет. Например, по итогам 2025 года самый старый убыток, который можно списать, — за 2015 год.

Если все условия выполнены, вы можете учесть убыток прошлых лет в уменьшение налоговой базы текущего налогового периода. Речь тут только о расчете единого налога за год. Авансовые платежи уменьшать на убытки прошлых лет нельзя (Письмо Минфина РФ от 26.05.2014 N 03-11-11/24968).

Правила переноса

Чтобы перенести убытки, вам понадобятся документы, которые подтверждают размер убытка и сумму, на которую были уменьшены налоговые базы. Это акты, накладные, платежные документы и другая первичка, декларации по УСН, КУДиР. Хранить их следует не менее срока, в который можно воспользоваться правом на перенос, — 10 лет. Но лучше прибавить к этому сроку 3 года — глубину выездной налоговой проверки (п. 4 ст. 89 НК РФ). Например, полученный в 2025 году убыток полностью учтен в уменьшение налоговой базы в 2030 году, тогда хранить документы, подтверждающие убыток, нужно до 1 января 2034 года.

Вы можете списать сразу все убытки прошлых лет или их часть. Но рекомендуем не доводить до ситуации, когда придется платить минимальный налог. Лучше сделать так, чтобы стандартный налог к уплате все же был больше минимального. На такой случай часть убытка разрешено перенести на следующие девять лет. Важно, что делать это надо последовательно — начинать с самого раннего убытка и заканчивать самым поздним.

Право на перенос убытка не пропадет, если компания пройдет реорганизацию. В этом случае уменьшить налоговую базу на сумму убытков сможет компания-правопреемник, но только если она сама работает на УСН 15%.

Минимальный налог тоже увеличивает расходы

Даже если упрощенцы с объектом «доходы минус расходы» получают убыток, они обязаны платить минимальный налог — 1% с суммы годового налогооблагаемого дохода (п. 6 ст. 346.18 НК РФ).

НК РФ разрешает учесть в расходах следующего года разницу между минимальным налогом и суммой налога, которую вы должны были заплатить по общим правилам.

Пример. Годовой доход ИП составил 5 000 000 руб., расход — 5 010 000 руб. Налог, рассчитанный по ставке 15% равен нулю, так как за год получен убыток — (5 000 000 — 5 010 000). Минимальный налог равен 50 000 руб. (5 000 000 × 1 %). Эти 50 000 руб. предприниматель сможет учесть в расходах следующего года.

Если вы не учли разницу между реальным и минимальным налогом в следующем году, то сможете сделать это позже. Однако для убытков, которые образовались в том числе из-за разницы между минимальным и стандартным налогом, действует указанное выше ограничение: их можно списывать в течение следующих 10 лет, начиная с самых ранних.

Обратите внимание: если вы смените режим налогообложения или перейдете на УСН «доходы», то уже никак не сможете учесть минимальный налог до возврата на УСН «доходы минус расходы».

Как учесть убыток и отразить его в отчетности

Разобраться со всеми правилами проще на примере. Разберем порядок учета убытка прошлых лет у ООО «Марципан» («доходы минус расходы», ставка налога 15%), а также покажем, как заполнить КУДиР и отразить убыток в декларации.

Учитываем убыток прошлых лет

2025 год. ООО «Марципан» в 2025 году заработало 46 000 000 руб. и потратило 50 000 000 руб.

Налоговая база — убыток 4 000 000 руб. (46 000 000 — 50 000 000).

Минимальный налог — 460 000 руб. (46 млн × 1%).

2026 год. Доходы составили 48 400 000 руб., расходы — 48 000 000 руб. Директор решил уменьшить налоговую базу за 2026 год дополнительно на сумму минимального налога за 2025 год — на 460 000 руб.

Налоговая база — убыток 60 000 руб. (48 400 000 — 48 000 000 — 460 000).

Минимальный налог — 484 000 руб. (48,4 млн × 1%).

2027 год. «Марципан» заработал 60 000 000 руб. и потратил 50 000 000 руб. Налоговую базу уменьшили на сумму минимального налога за 2026 год — на 484 000 руб. Дополнительно «Марципан» может уменьшить базу на сумму непогашенного убытка прошлых лет 4 060 000 руб.

Налоговая база за вычетом минимального налога за 2026 год — 9 516 000 руб. (60 000 000 — 50 000 000 — 484 000).

Налоговая база за вычетом убытка прошлых лет — 5 456 000 руб. (9 516 000 — 4 060 000).

Минимальный налог — 600 000 руб. (60 000 000 × 1%).

Единый налог к уплате за 2027 год — 818 400 руб. (5 456 000 × 15%). Платим именно стандартный налог, так как он оказался больше минимального.

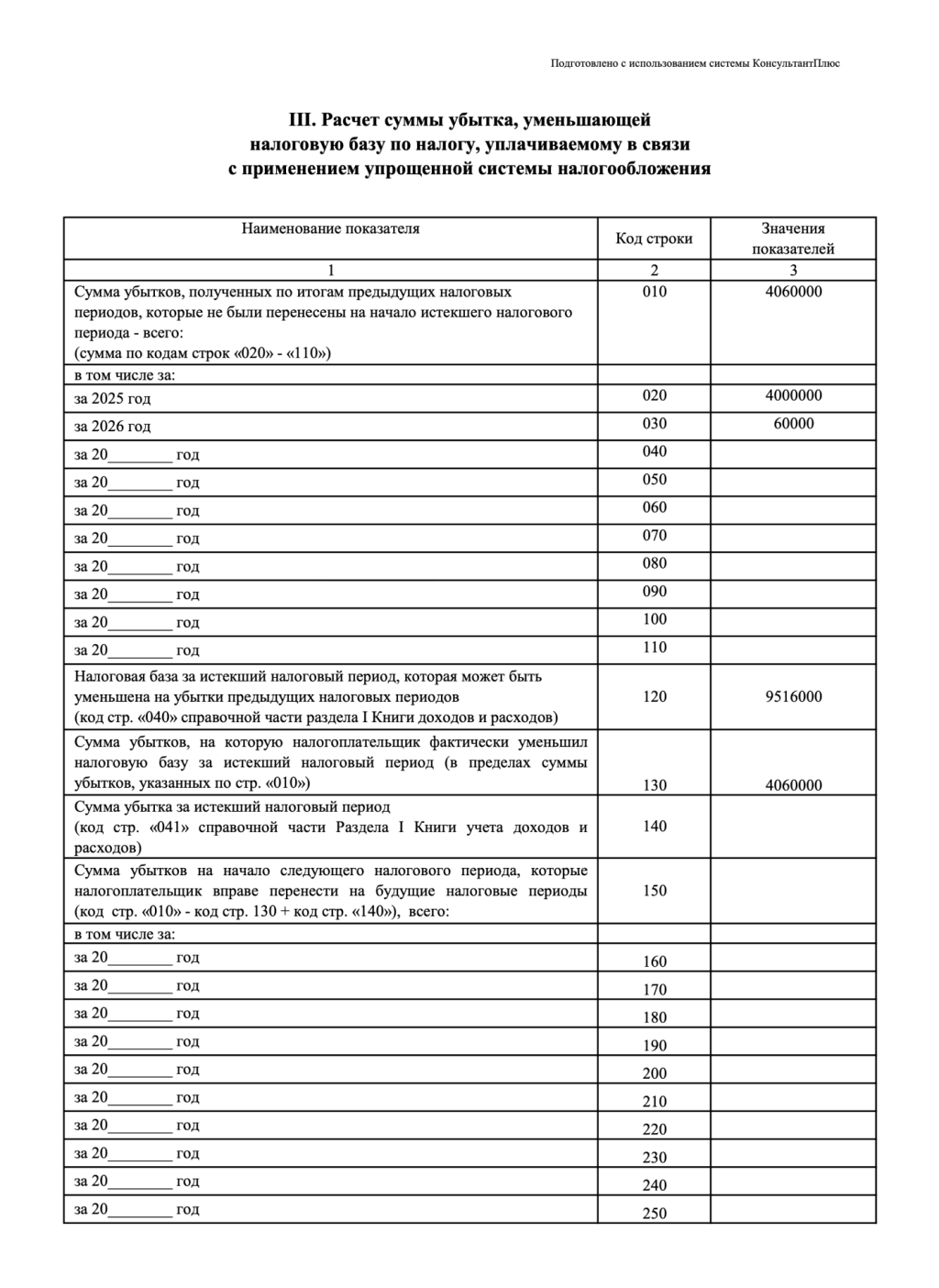

Отражаем убыток в КУДиР

Для этого используем раздел III книги учета. В нем вы сможете рассчитать убыток, на который имеете право снизить налоговую базу отчетного года. Правила заполнения даны в п.п. 39-45 Приложения № 5 к Приказу ФНС РФ от 07.11.2023 N ЕА-7-3/816@:

- Строка 010 — показываем общую сумму убытков, полученных в прошлых налоговых периодах, которые ранее не учитывали. Данные этой строки КУДиР за отчетный год должны совпадать с данными строки 150 раздела III КУДиР за прошлый год.

- Строки 020-110 — распределяем сумму убытка по годам, начиная с самого раннего. Ненужные строки оставляем пустыми. Данные этих строк КУДиР за отчетный год должны совпадать с данными строк 160-250 раздела III КУДиР за прошлый год.

- Строка 120 — указываем разницу между доходами и расходами отчетного года, которую вы хотите уменьшить на убытки прошлых лет. Ее вы должны были рассчитать в строке 040 справки к разделу I. Минимальный налог за прошлый год также учтен в этой строке.

- Строка 130 — указываем сумму убытков, на которую вы фактически уменьшили налоговую базу за истекший период. Строка 130 не должна быть больше строки 010.

- Строка 140 — заполняем, если получили убыток в отчетном году. Берем цифру из строки 041 справки к разделу I. Если в строке 140 отражен показатель, отличный от нуля (прочерка), то есть в текущем налоговом периоде получен убыток, то показатель строки 130 должен быть нулевым (по строке 130 проставляется прочерк), так как учесть убыток прошлых лет в налоговой базе убыточного года нельзя.

- Строка 150 — показываем сумму убытков на начало следующего года, которые вы не смогли учесть сейчас и хотите перенести на будущие периоды. Строка 150 равна стр. 010 — стр. 130 + стр. 140). Значение показателя по строке «150» переносится в строку «010» раздела III КУДиР за следующий налоговый период.

- Строки 160-250 — распределяем сумму из строки 150 по годам.

ООО «Марципан» заполнит раздел III КУДиР за 2027 год следующим образом:

Показываем убыток в декларации

В разделе 2.2 декларации по УСН покажите нарастающим итогом сумму доходов (строки 210-213) и сумму расходов (строки 220-223). В сумму расходов включите разницу между уплаченным минимальным налогом и стандартным налогом за прошлый год — она будет совпадать с минимальным налогом, если получен убыток и сумма налога к уплате равна нулю.

Дальше есть два варианта. Выбор зависит от того, превысили ли доходы отчетного года расходы.

Вариант 1 — доходы больше расходов. Покажите сумму убытков прошлых лет в строке 230 (эту цифру мы указывали в строке 130 раздела III КУДиР).

Вариант 2 — расходы больше доходов. В этом случае у вас нет ресурсов для покрытия убытка прошлых лет, поэтому показывать их в декларации не надо — в строке 230 проставляется прочерк. Просто отразите убыток текущего периода в строке 253.

ООО «Марципан» заполнит раздел 2.2 декларации так.

| Строка декларации | Показатель | Сумма |

|---|---|---|

| Строка 213 | Сумма доходов за налоговый период | 60 000 000 |

| Строка 223 | Сумма расходов за налоговый период | 50 484 000 |

| Строка 230 | Сумма убытка, полученного в предыдущих налоговых периодах, уменьшающая налоговую базу | 4 060 000 |

| Строка 243 | Налоговая база для исчисления налога за налоговый период | 5 456 000 |

| Строка 263 | Ставка налога (%) | 15.0 |

| Строка 273 | Сумма исчисленного налога за налоговый период | 818 400 |

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками