Чем лучше бизнес знает своего клиента, тем больше у него возможностей продавать. Чтобы узнать клиентов лучше, их нужно сегментировать. В статье разберёмся, что такое сегментация клиентской базы, для чего она нужна банкам и как провести её эффективно.

Контур.Компас помогает получать отборные контакты для холодных продаж. Используйте для этого более 70 критериев поиска. Чем точнее база, тем выше конверсия в оплату.

Что такое сегментация клиентов и для чего она нужна

Среди клиентов одной и той же фирмы могут быть совершенно разные люди. У каждого из них свои потребности, взгляды на жизнь и причины, по которым они выбирают товар.

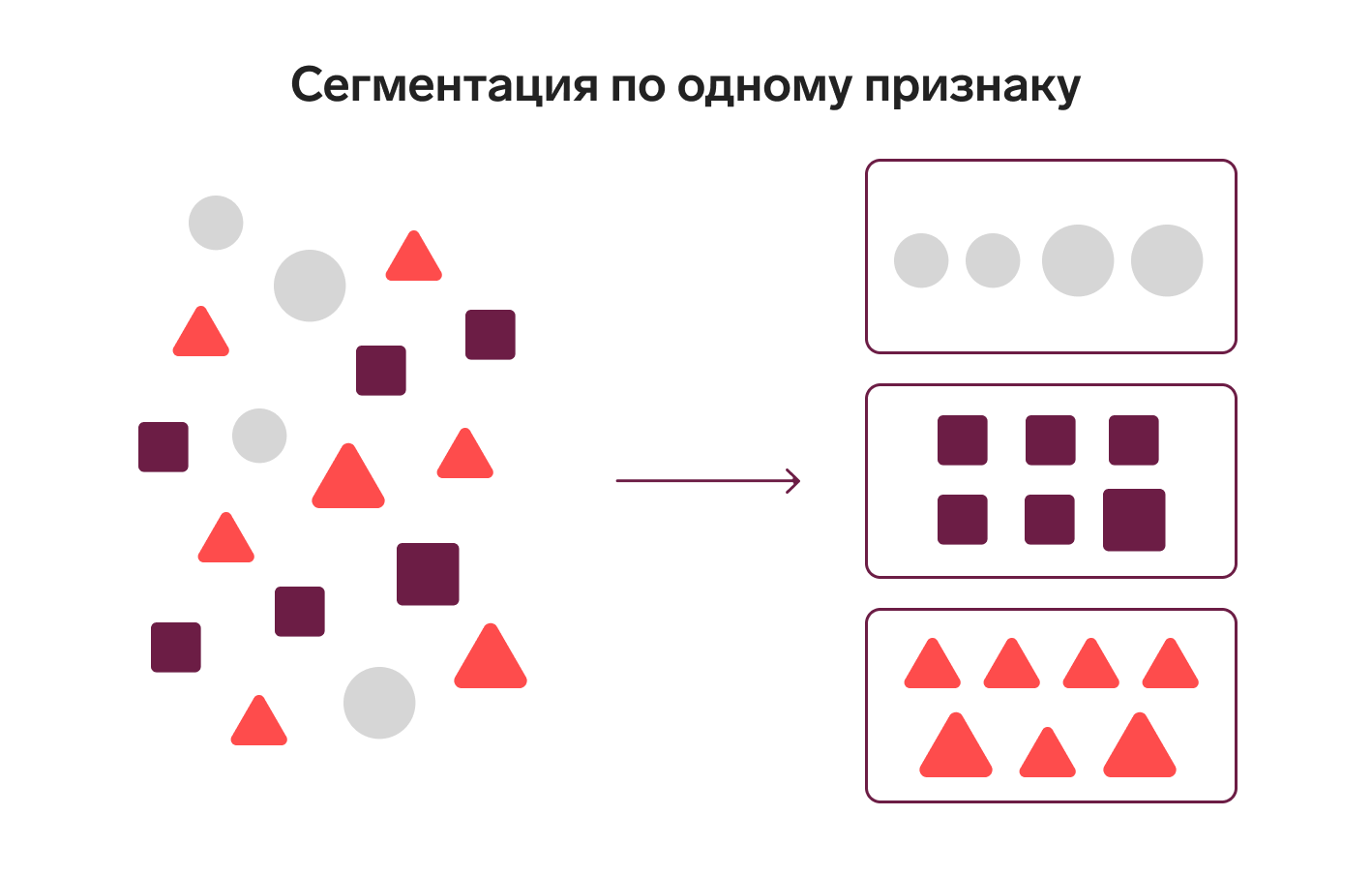

Изучить каждого клиента в отдельности невозможно, но можно группировать их по разным критериям. Скорее всего, люди, принадлежащие к одной группе, будут иметь схожий образ жизни, потребности и мотивации. Такая группировка по общим признакам и называется сегментацией. Это маркетинговый инструмент, который помогает создавать специальные предложения для разных клиентских групп.

Сегментация позволяет бизнесу лучше узнать своих клиентов и в итоге увеличить продажи. Благодаря сегментации можно убедительнее презентовать продукт конкретной аудитории. А ещё сегментирование помогает повышать лояльность клиентов и удерживать их, сокращать расходы на маркетинг и разрабатывать новые предложения для текущих пользователей.

Сегмент+ помогает сформировать точные сегменты по базе — и запустить персональные рассылки, которые сработают.

Сегментировать клиентов можно по:

- географическому признаку;

- демографическому признаку, если это люди;

- фирмографическим признакам, если это организации;

- размеру оборота или уровню дохода;

- причинам, по которым они покупают товар;

- продукту;

- способу взаимодействия с продуктом;

- частоте или ценности покупок;

- давности покупок;

- этапу воронки.

Подробнее о том, как сегментировать клиентов в B2B-сегменте, читайте в статье «Сегментация клиентов: что это, методы сегментирования целевой аудитории». А что такое фирмографические признаки, мы рассказывали в статье «Фирмография: что это, критерии и признаки»

Что такое сегмент клиентов банка

Семейная стоматология, региональная сеть пиццерий и большой торговый дом ведут дела по-разному, у них разные финансовые ситуации и разные потребности. При этом все они пользуются банковскими услугами. Если знать потребности этих организаций, банк может создавать уникальные предложения для каждой из них, расширить клиентскую базу за счёт похожих компаний или продлить срок жизни клиента.

Подберите клиентов с признаками потребности в вашем товаре. Увеличивайте конверсию в оплату и сократите количество звонков.

Сегмент клиентов банка — такой же сегмент, как и в любом другом бизнесе. Это группа клиентов, объединённых одним признаком. Например, все кредитующиеся в банке, все держатели зарплатных проектов или все ИП на УСН в городе.

Сегментировать можно разными способами и по разным критериям. В том числе можно разделять аудиторию на рынке по нескольким признакам, чтобы сужать сегменты. Более узкие сегменты дают более точную картину. Ниже разберёмся, как это работает и какие методы сегментации подойдут для банка.

Виды сегментации клиентов банка

Для клиентов банка действуют те же способы сегментации, что и для другого бизнеса.

Скоринг клиентов. Скорее всего, вы уже используете этот метод. Обычно скоринг применяют для оценки клиента с точки зрения его платёжеспособности и возможности вернуть кредит. Но при помощи этого же метода можно разрабатывать специальные предложения. Например, повышенный кешбэк для платёжеспособных клиентов, которые вовремя возвращают займы.

Подробнее о скоринге мы писали в статье «Скоринг лидов: как определить качество клиента».

Ценовая сегментация. Или сегментация по уровню дохода. Этот метод чаще используют в B2C-сегменте. Людям с низким уровнем дохода можно предлагать доступное кредитование, людям с высоким уровнем дохода — бонусы за минимальную сумму трат в месяц или деньги на счетах. Подробности об этом методе читайте в статье Компаса «Ценовая сегментация в B2B: как увеличить спрос на свои товары и услуги».

Jobs To Be Done (JBTD, англ. «работа, которую нужно сделать»). JBTD — это теория изучения потребностей клиента. Она предполагает, что клиент ищет не продукт, а решение своих задач. В рамках сегментирования клиентов Jobs To Be Done подразумевает деление людей по проблемам, которые они хотят решить. Одним вечно не хватает денег, другие стремятся сделать надёжную инвестицию и получать пассивный доход. Поэтому первой группе клиентов будут интересны кредитные карты, а второй — повышенный кешбэк или высокий процент по вкладу. Подробнее об изучении клиентов с помощью JBTD читайте в статье «Глубинное интервью в CustDev: что это такое и как его провести».

ABC/XYZ-анализ. Этот метод объединяет два способа сегментации: по цене покупок, которые делают клиенты (ABC), и по частоте покупок (XYZ). Его используют для деления уже существующей клиентской базы, чтобы получить максимум отдачи от уже привлеченных потребителей. ABC/XYZ-анализ помогает выяснить, какие продукты самые востребованные и кто из покупателей приносит больше всего дохода. Так, одни клиенты пользуются кешбэком, хранят деньги на сберегательных счетах и кредитуются в банке, а у других только оформлен зарплатный проект. Активным пользователям можно предлагать выгодные акции за пакет услуг, неактивным же делать специальные предложения по подключению доп. услуг. Подробнее читайте об этом методе в статье «Как анализ текущей клиентской базы поможет увеличить продажи».

RFM-анализ. Этот способ похож на ABC/XYZ-анализ, только в нём клиентов ранжируют ещё и по давности покупок. Так можно узнать, кто из клиентов давно не пользовался услугами банка, и напомнить о себе, предложив особые условия. Мы разбирали этот метод: «RFM‑анализ клиентской базы».

Сегментируйте клиентскую базу по важным для бизнеса признакам в Контур.Компасе. Делите клиентов по географии, выручке, отраслям и другим критериям, чтобы получить основу для ценовых сегментов.

Специфика сегментирования клиентов банка

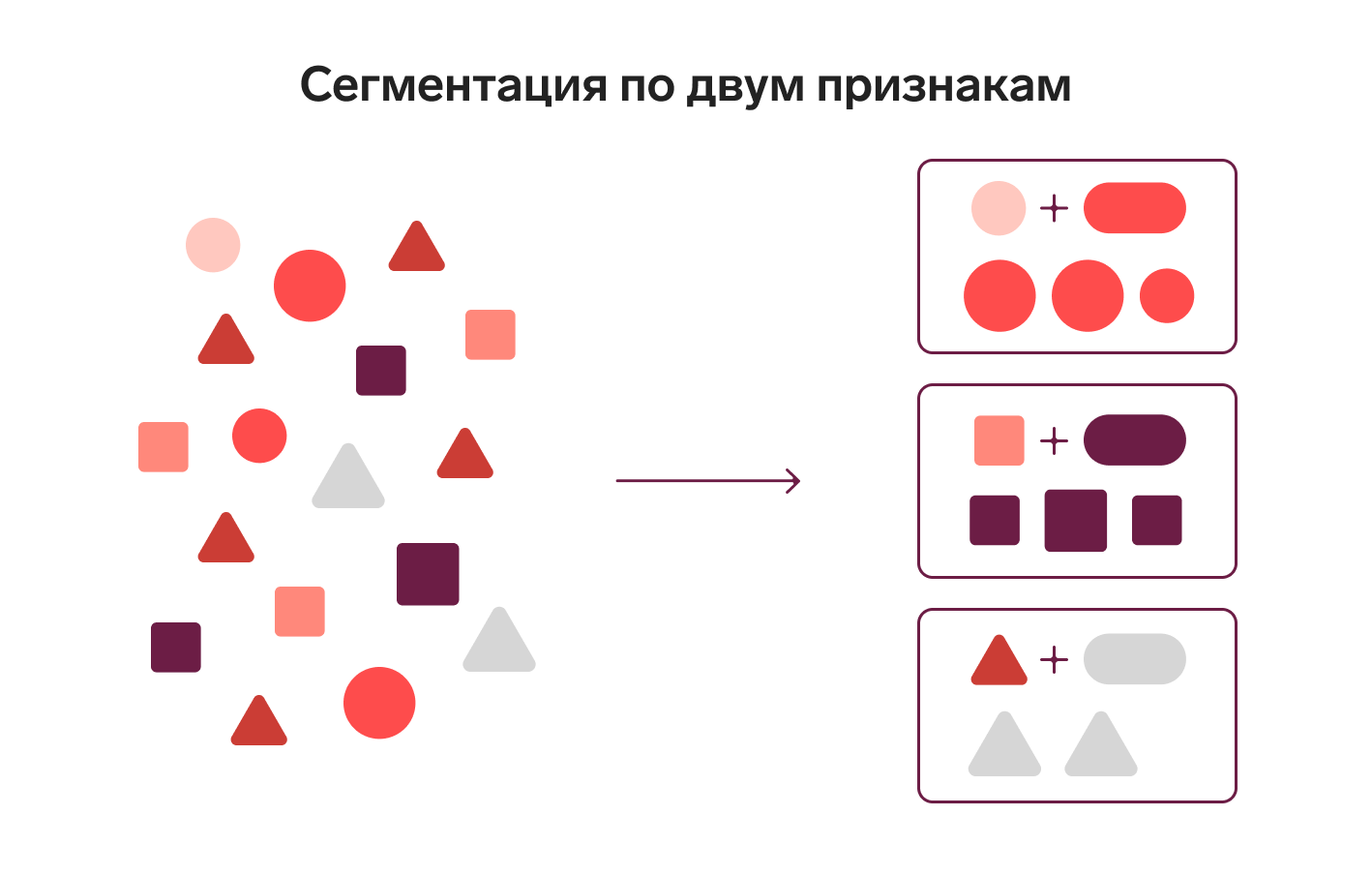

У банка очень широкая клиентская база, поэтому дробить её на крупные сегменты будет бесполезно. Например, сегментация только по географическому признаку или только по демографии даст маленький эффект. Используйте сразу несколько способов сегментации, фильтруйте базу сразу по нескольким признакам и создавайте узкие сегменты. Так вы получите наиболее специфические группы, для которых будет легче подобрать конкретное предложение.

Эффективно будет делить одновременно по географическому и демографическому признакам, по образу жизни, уровню дохода и проблемам, с которыми сталкиваются люди и организации. Отталкиваться при этом следует от стоящих перед банком задач.

Как сегментировать банковских клиентов

В любом сегментировании вам поможет схема, которую мы составили, — в ней в общем виде выражен алгоритм разделения клиентов.

Предположим, что банку нужно привлечь больше клиентов на ипотечное кредитование в Свердловской области. На решение человека взять ипотеку и условия, на которых это будет возможным, будет влиять несколько факторов. Эти факторы можно использовать как критерии, на основе которых мы будем сегментировать аудиторию:

Уровень дохода определяет, сколько человек может платить в месяц и будет ли у него первоначальный взнос.

Географическое положение. В маленьких и крупных городах разные предложения по недвижимости и разный уровень дохода.

Возраст. Студенты скорее предпочтут арендовать жилье, чем брать кредит, пожилые люди тоже вряд ли заинтересуются предложением.

Семейное положение. Семьи с маленькими детьми могут рассчитывать на материнский капитал.

Сфера работы. Работники IT и работники государственных учреждений будут рассчитывать на особые условия кредитования.

Наличие других кредитов влияет на платёжеспособность и на готовность человека сотрудничать с банком, если второй кредит оформлен в другом месте.

Банк, в котором у человека зарплата. Держатели зарплатных проектов будут рассчитывать на особые условия кредитования.

Сегмент можно построить на основе только одного критерия, например, выделить в одну группу всех клиентов с низким уровнем дохода. Но лучше формировать группы из клиентов, подходящих сразу под несколько условий.

У каждой из возможных групп будут свои боли и потребности:

- Молодым семьям важно иметь возможность применить материнский капитал и другие государственные льготы.

- Работникам отдельных отраслей вроде IT положен сниженный процент по ипотеке.

- Молодым людям будет важно иметь возможность взять кредит с минимальным первым взносом или вовсе без него. Жителям маленьких городов тоже.

- Те, у кого уже есть кредит, могут захотеть перекредитоваться в банке на более выгодных условиях или будут искать возможность брать выгодные кредитные каникулы.

- Если человек пользуется вашими услугами, но зарплатный проект у него в другом банке, конкурент может предложить более выгодные условия кредитования. Таким людям нужно предлагать экосистему из банковских продуктов: возможность перевести зарплатный проект, выгодный вклад, предложить особые условия.

Допустим, среди клиентов оказалось большое количество молодых семей из крупных городов, где один из супругов работает в IT. Это отдельный сегмент, сформированный на основе пересечения трёх критериев. Скорее всего, таким людям будет важно использовать как материнский капитал, так и возможность взять IT-ипотеку. При этом в крупных городах цены на недвижимость выше, значит, клиентам понадобится более крупный займ. Чтобы создать привлекательное предложение, банку нужно учитывать все эти факторы. Например, создать специальные условия по ипотеке, которые позволят объединить социальные льготы и IT-ипотеку, а также большие кредитные каникулы и разные сроки кредитования в зависимости от дохода.

Про то, как погружаться в проблемы клиентов и извлекать из этого прибыль, мы писали в материале «Боли и потребности в маркетинге и продажах».

Подобным образом можно сегментировать клиентов в B2B. Для бизнеса основными критериями будут размер компании, её доход и способ взаимодействия с банком. Стартапу и сезонному бизнесу важно получить деньги быстро и иметь возможность возвращать их в комфортном темпе. В то время, как крупные компании готовы на более крупные займы, но будут внимательнее относиться к условиям возврата и стремиться снизить процент переплат.

Чем меньше отказов, тем выше мотивация менеджеров и меньше текучка. Получите качественную базу для холодных звонков и рекламных кампаний. Сократите количество отказов.

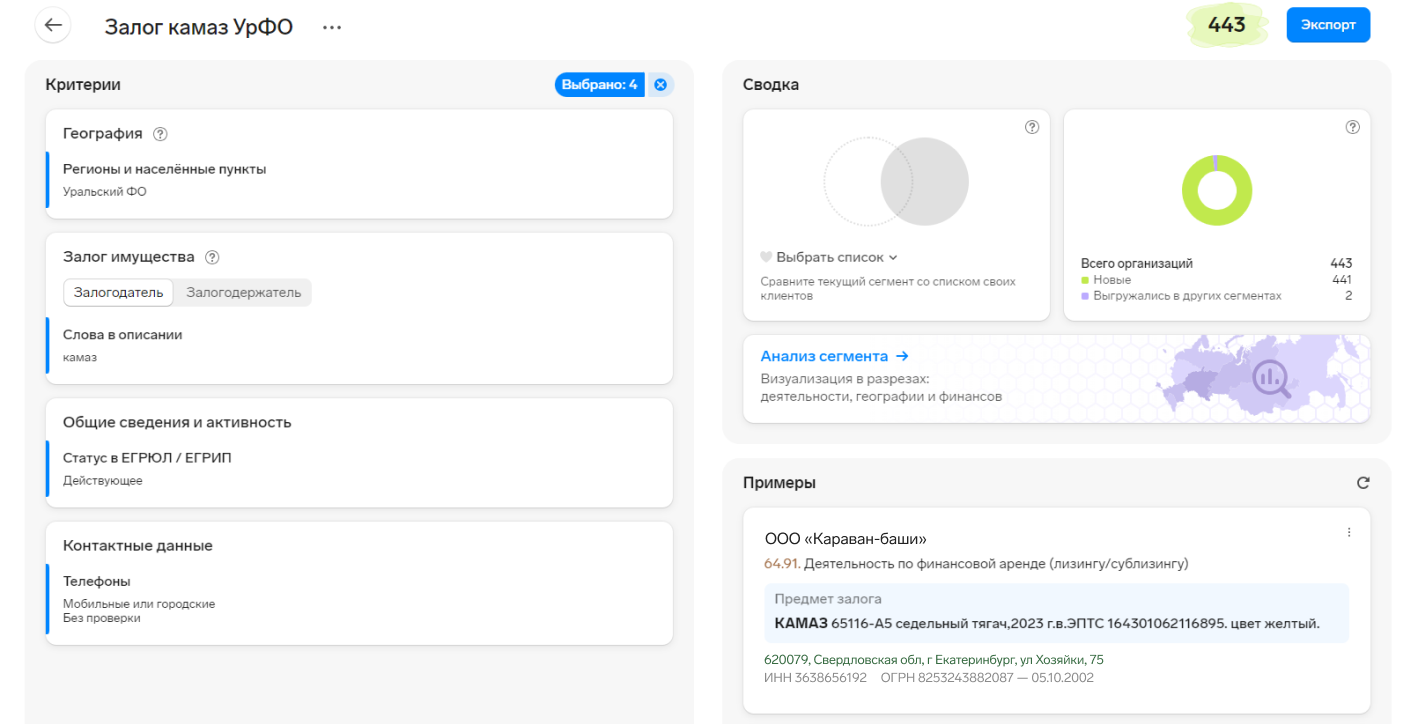

Найти новых целевых клиентов в B2B по значимым для банка признакам — например, обороту, отрасли, наличию залога или лизинга — можно с помощью Компаса. Сервис загружает данные из 22 общедоступных источников и позволяет выгрузить найденные организации в виде Excel-таблицы или в формате для CRM. Например, можно найти перевозчиков, кто заложил автомобиль.